Economics 101 : politique budgétaire et monétaire

Depuis la crise des subprimes en 2008, la macroéconomie a connu un certain nombre de bouleversements. Traditionnellement, les économistes distinguent la politique budgétaire et la politique monétaire : la politique budgétaire est menée par les Etats avec le vote parlementaire du budget, et a pour outil le couple dépenses publiques/recettes publiques, et pour objectifs la croissance, l’emploi et la répartition des richesses ; la politique monétaire est menée par une Banque centrale, traditionnellement indépendante des Etats (surtout dans la zone euro) et a pour outils la fixation d’un ensemble de taux dont le principal, le taux directeur, représente le taux auquel la Banque prête aux banques commerciales. Toutes les banques commerciales ont un compte à la Banque centrale : schématiquement, quand la Banque centrale veut rendre le crédit plus cher (pour ralentir l’inflation) elle augmente son taux directeur, ce qui, par effet d’entraînement, augmente le coût du crédit bancaire dans toute l’économie ; et quand elle veut rendre le crédit moins cher (pour relancer la croissance et abaisser le chômage) elle diminue son taux directeur.

Regarder l’évolution des taux directeurs sur longue période, c’est regarder les cycles économiques : en période de forte croissance, les taux ont tendance à monter pour freiner la surchauffe, et inversement en période de crise. On remarquera que la Banque centrale européenne a tendance à suivre (avec retard) les taux de la FED (Banque centrale américaine), suivant la conjoncture économique mondiale. Une divergence apparaît à partir de 2015 : alors que l’économie américaine est déjà sortie de la crise des subprimes depuis un moment, le chômage atteignant un point bas historique, l’économie européenne subit les contrecoups de la crise grecque de 2010-2011 et de la crise des dettes souveraines qui a suivi : de là, une divergence de stratégie qui s’atténue en 2020 à la faveur de la crise sanitaire mondiale.

EDIT : le graphique ayant disparu de ma banque d’image, je l’ai remis en place mais il s’agit d’une version bien plus récente que l’écriture de cet article.

Notons que les Banques centrales, comme les Etats, ne disposent pas d’un bouton magique pour freiner l’inflation ou diminuer le chômage, mais d’un ensemble de mécanismes incitatifs, plus ou moins efficaces. Le débat sur les conditions dans lesquelles les politiques budgétaires et monétaires sont efficaces, leur coordination, leurs limites, est aussi vieux que l’économie (disons au moins depuis Keynes, dans les années 1930) et il n’est pas question de le détailler ici. On rappellera simplement qu’il est plus aisé de réduire l’inflation que de l’augmenter. Dans les années 1980, les fortes hausses de taux de la FED (plus de 20% au pic de cette période, en 1981) se sont révélées efficaces pour ralentir l’inflation.

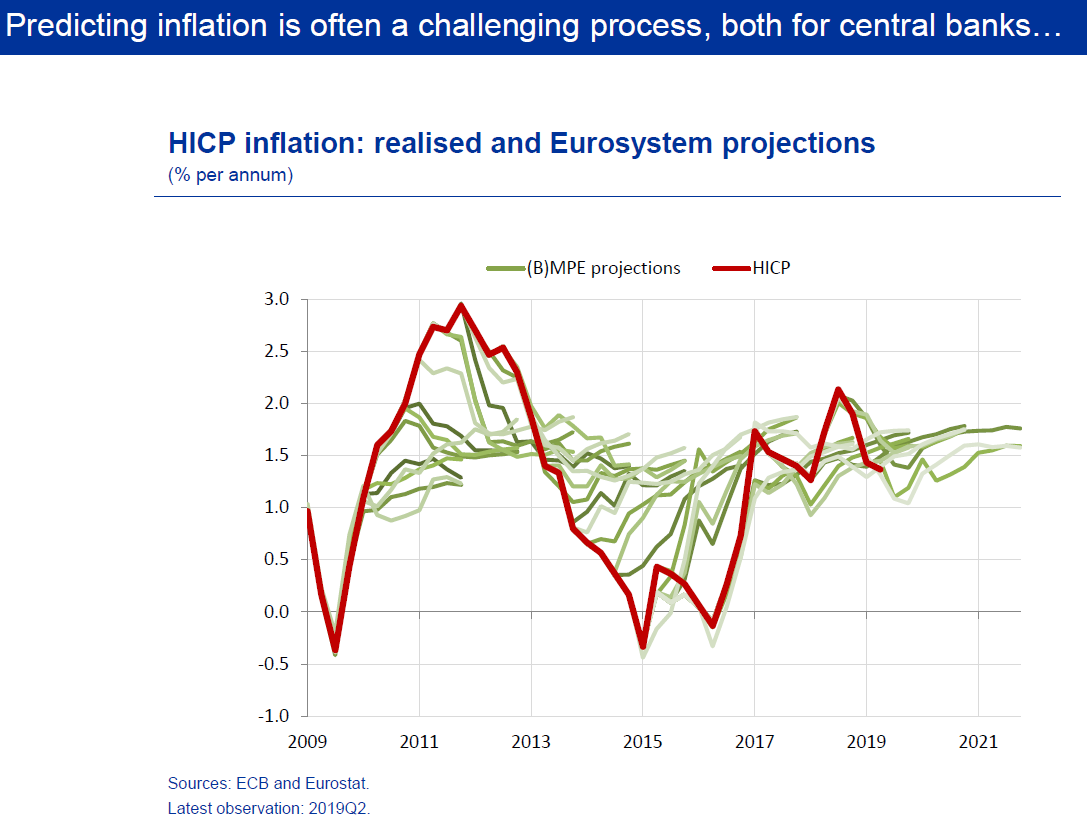

Par contre, un taux directeur à 0%, comme c’est le cas en Europe depuis mars 2016 (quatre ans !) n’a pas été très efficace pour faire diminuer le chômage et relancer l’inflation : l’objectif-cible de la BCE (2% d’inflation annuel) n’a été atteint que brièvement fin 2018, et jamais sur la période 2013-2017. Regarder les projections d’inflation de la BCE (courbes en vert) et la réalité (courbe rouge) sur la période 2011-2015 permet de mesurer la difficulté de prévoir et relancer l’inflation.

La politique monétaire depuis 2009

Je parlais tout à l’heure de bouleversements. Depuis 2009, cette présentation de la politique monétaire basée sur un ajustement du taux directeur semble un peu désuète. Face à la forte récession de 2009 et en Europe à la crise des dettes souveraines qui a suivi, la FED et la BCE ont utilisés de nouveaux outils, jusque-là qualifiés de “non conventionnels” et qui sont en quelques années devenus le standard des politiques monétaires : le Quantitative Easing (QE) ou “détente quantitative”.

Vous trouverez un résumé détaillé de la mise en œuvre des politiques de QE dans cette note de l’OFCE (novembre 2020). Les politiques de QE prennent racine dans un contexte où les taux directeurs sont déjà à zéro (zero lower-bound rate ou ZLB) et où, malgré cela, l’inflation et la croissance ne repartent pas. Elles visent à soutenir l’économie en injectant rapidement de grandes quantités de liquidités dans le système monétaire : pour ce faire, les Banques centrales rachètent aux banques commerciales des titres de la dette publique (bons du Trésor).

Ces politiques ont de nombreux effets, que j’essaie de classer par ordre d’immédiateté : premièrement, augmenter le bilan des Banques centrales qui détiennent de plus en plus de dette publique ; deuxièmement, augmenter les liquidités dans l’économie ; troisièmement, abaisser les taux longs, c’est-à-dire les taux auxquels les Etats empruntent sur les marchés financiers (voir article précédent), car le QE revient à un financement indirect des Etats (notamment, les gouvernements étant actionnaires de la Banque centrale, elle leur reverse les intérêts sur les titres de la dette qu’elle détient) ; quatrièmement, réduire le risque de défaut souverain puisqu’une plus grande partie de la dette publique est possédée par une institution au pouvoir monétaire illimité et qui ne peut en aucun cas faire défaut ; cinquièmement, un effet attendu est une relance de l’inflation et une baisse du chômage, mais cet effet est loin d’être clair à ce stade.

Sans rentrer dans tous les détails techniques que vous trouverez dans la note de l’OFCE, on peut dire que depuis 2009 la politique monétaire est largement basée sur le QE, et que depuis la crise sanitaire, les politiques de QE ont été amplifiées, principalement en élargissant toujours plus la gamme des actifs achetés : au départ, uniquement des titres de la dette publique, puis des titres financiers, etc., en rendant la politique plus massive dans les montants investis, et plus durable : lorsque le titre de la dette arrive à échéance, la Banque en rachète un nouveau. Cela a conduit la BCE a posséder actuellement plus de 25% de la dette publique de la zone euro, dont 30% pour l’Allemagne, un peu plus de 20% pour la France, tandis que la FED détient 20% de la dette américaine et la Bank of Japan, record mondial, 40% de la dette nationale.

Des politiques de QE à la monétisation de la dette Covid

On l’a dit précédemment, la crise sanitaire a entraîné une forte augmentation de la dette publique, principalement pour financer les mesures de chômage partiel pendant les différents confinements. La question du poids de cette dette, des moyens de la traiter et des contraintes qu’elle peut faire peser sur la politique budgétaire des Etats a entraîné un vif débat entre économistes, dont la presse s’est faite récemment l’écho : voir par exemple “Le débat sur l’annulation des dettes publiques prend de l’ampleur en France”, Les Echos (22 décembre 2020) ou “Annulation de la dette : le ton monte entre économistes” Le Monde (24 décembre). Le débat est même sorti de la sphère des économistes pour entrer dans la sphère politique (voir cette sortie de Mélenchon sur BFM-TV, largement relayée).

Pour comprendre, il faut d’abord rappeler que le terme “monétisation” a de nombreuses significations : on entend aussi parfois “monnaie-hélicoptère”, du nom d’une expression de Milton Friedman dans les années 1980, mais qui était à la base plus une métaphore voire une boutade qu’une proposition réelle. Le schéma ci-dessous permet de classer les différentes possibilités en fonction de deux critères : 1° est-ce que la Banque centrale finance directement les Etats ou passe-t-elle par des intermédiaires, typiquement des banques commerciales ? (direct/indirect) 2° est-ce que la dette créée est remboursable ou non ?

Source : Rose Portier pour Partageons l’Eco

Le QE correspond alors à un financement à la fois indirect et remboursable (en haut à gauche), tandis qu’une politique de monétisation des dépenses publiques au sens strict correspondrait à un financement direct et non remboursable (en bas à droite).

En avril 2020, une note de l’économiste Jezabel Couppey-Soubeyran a relancé le débat, qui a pris ensuite un ton vif avec l’aggravation de la crise sanitaire et économique. La proposition de Couppey-Soubeyran, et de quelques économistes avec elle (Gaël Giraud, par exemple, ou encore Nicolas Dufresne), étant tout bonnement de procéder à l’annulation des dettes publiques détenues par la Banque centrale. Du point de vue du schéma ci-dessus, l’annulation est proche du mécanisme présenté en haut à droite : indirect, mais non remboursable. L’annulation n’est pas exactement la même chose qu’une monétisation au sens strict car il ne s’agit pas d’un prêt direct mais d’une annulation comptable d’une dette passée : le mécanisme reste indirect, c’est-à-dire basé sur des titres achetés aux banques. Cependant, l’annulation s’approche de la monétisation par de nombreux aspects, puisque cela revient à rendre non remboursable la dette publique (notamment Covid) possédée par la BCE.

Couppey-Soubeyran prend acte de l’échec des politiques de QE à diminuer le chômage et relancer l’inflation, et estime que cette annulation aurait plusieurs avantages : premièrement et comptablement, elle créé un déficit pour la Banque centrale puisque les titres qu’elle a acheté ne vaudraient plus rien (n’étant pas remboursés), mais selon Couppey-Soubeyran, ce n’est pas un problème car la Banque centrale dispose d’un pouvoir monétaire illimité et peut donc parfaitement fonctionner avec des fonds propres négatifs, contrairement à une banque commerciale ; deuxièmement, elle libèrerait les gouvernements de la nécessité de rembourser la dette Covid, donc de la contrainte budgétaire que fait peser à l’avenir le poids de la dette publique avec des réformes futures du type réforme des retraites pour payer la dette, permettant au contraire d’investir beaucoup plus, par exemple dans les énergies renouvelables. Une telle politique aurait selon ses promoteurs des effets d’entraînement (multiplicateur budgétaire) sur l’économie et la croissance beaucoup plus forts que le QE, et permettrait de stériliser totalement les politiques de QE depuis 2009, en rayant d’un trait de plume les obligations de remboursement nées de la hausse des dettes de cette période.

En allant plus loin, Couppey-Soubeyran propose également une véritable “monnaie hélicoptère” c’est-à-dire un “QE pour les citoyens”, revenant rien de moins qu’à réaliser un transfert direct de 200€ par mois (pendant un an) pour tous les citoyens, et 10 000€ en une fois pour les entreprises, avec de la monnaie nouvellement créée par la BCE. On serait alors dans le cadre d’une monétisation directe des dépenses (privées !).

Conclusion : le débat autour de l’annulation de la dette Covid.

Dans un article récent pour le site The Conversation, Couppey-Soubeyran a renouvelé ses positions sur l’intérêt d’une annulation :

The Conversation : Que se passerait-il si la BCE annulait la dette publique qu’elle détient ? Quels pourraient être les effets sur l’économie réelle ? (…) cela écarterait deux risques. D’abord, celui d’un retour à l’austérité orchestrée par ceux-là mêmes qui clament aujourd’hui que la hausse cumulée de la dette publique n’est pas un problème, alors qu’hier ils disaient exactement le contraire et prônaient le respect de règles budgétaires, ce qui a bridé la politique budgétaire et totalement déséquilibré la politique économique de la zone euro. Ensuite, cela couperait cours à la crainte que pourraient avoir les contribuables, d’impôts nouveaux ou augmentés pour rembourser la dette. Autrement dit, une annulation de dette supprimerait les deux tensions qui risquent de prolonger la dépression économique et d’approfondir la déflation. Autant dire que l’économie réelle se porterait mieux libérée de ces tensions.

…en insistant sur le caractère politique d’une telle mesure qui répond aussi aux limites du QE :

Quoi qu’il en soit, cela signifie que la dépense publique est avant tout une décision politique. Il n’y a pas besoin d’argent préalable. La dépense engendre un besoin de financement à satisfaire. L’endettement sur le marché est l’instrument de financement privilégié aujourd’hui. La banque centrale le sécurise comme je l’ai indiqué avec ses rachats d’actifs. Mais ça va l’obliger à prolonger très longtemps ses rachats, sans bénéfice assuré pour l’économie, car leurs effets sont faibles et assez mal distribués entre les plus riches et les plus modestes, entre grandes et petites entreprises, et au détriment très vraisemblablement aussi de la stabilité financière.

Un certain nombre d’économistes, de tendance très diverses, se sont montrés hostiles à cette idée (soit de l’annulation, soit de la monétisation, soit les deux). Leurs arguments peuvent être classés, du plus conciliant au plus dur, en trois catégories : inutile, impossible, dangereux.

“L’annulation des dettes est inutile”

Derrière cet argument, il y a d’abord l’idée centrale que la politique monétaire est secondaire par rapport à la politique budgétaire sur le plan de l’efficacité macroéconomique dans la relance de la croissance et la lutte contre le chômage : la vraie priorité serait de réformer la fiscalité (par exemple, taxer davantage l’épargne accumulée pendant le confinement) et/ou augmenter les dépenses publiques et/ou mener une politique de relance de la demande, plutôt que de discuter de mécanismes d’annulation, qui n’auraient aucun effet macroéconomique. De manière générale, l’argument est que “la dette n’est pas un problème” (j’ai donné des arguments en faveur cette idée dans la partie 1 de cet article) et donc que l’annulation est un faux débat.

Le QE a fait en sorte que le financement des Etats ne soit pas un problème puisque ces derniers empruntent à taux négatif : la vraie priorité serait alors de se demander que faire de tout cet argent plutôt que de discuter du financement en lui-même. En d’autres termes, l’utilisation de la dépense publique est plus importante que l’origine du financement, et le débat sur l’annulation occulte le fait qu’en termes de financement des déficits publics, le QE a largement atteint les objectifs initiaux.

De manière plus technique, cet argument évoque le fait que l’annulation est un mécanisme purement comptable qui n’a aucune effet macroéconomique réel. C’est notamment l’argument d’Henri Sterdyniak, économiste de gauche pour qui l’annulation des dettes n’aurait aucun effet puisqu’il s’agit d’une opération purement comptable et interne au secteur public, ne modifiant en rien les droits du secteur privé sur la production future. Le raisonnement est le suivant : l’Etat et la Banque de France, organe qui dépend de la BCE, sont fondamentalement la même chose du point de vue des comptes publics : annuler la dette nationale détenue par la BCE ne change rien vis-à-vis des créanciers privés puisque ce sont les Etats qui sont actionnaires de la BCE. Si l’Etat doit 150 milliards dont 50 à la BCE, après l’annulation il doit toujours 100 aux créanciers privés mais la perte des 50 est encaissé par la BCE. On réduit donc le montant affiché de la dette publique et c’est la BCE encaisse la perte, mais cette perte est répercutée sur les intérêts versés à ses actionnaires qui sont les Etats, donc il n’y a aucun effet sur les comptes publics. L’effet peut même être négatif si les Etats doivent ensuite recapitaliser la BCE, car rien ne dit qu’une Banque centrale peut indéfiniment fonctionner sur fonds propres négatifs, cette situation n’ayant aucun précédent historique.

On peut (…) penser qu’en réduisant une part des obligations de remboursement, le montant économisé pourra être alloué à d’autres dépenses ou qu’il sera plus facile de rembourser le reste des charges d’intérêts. Cependant, le gain lié aux moindres paiements d’intérêts dus à l’annulation de dette est en fait compensé par la perte de revenus d’intérêts que la banque centrale reverse au gouvernement. En effet, bien qu’indépendantes, les banques centrales sont le plus souvent des institutions publiques dont les profits sont reversés au gouvernement. En annulant la dette détenue par la banque centrale, celle-ci perçoit et donc distribue moins de revenus. Les comptes publics ne sont donc pas affectés. C. Blot et P. Hubert, OFCE

“L’annulation des dettes est impossible”

Cet argument est surtout juridique et politique : il oppose à l’idée d’annulation des dettes (et plus encore de “monnaie hélicoptère”, c’est-à-dire de monétisation directe) les Traités européens qui l’interdisent. Pragmatiquement, c’est impossible parce que c’est interdit : article 123 du Traité sur le fonctionnement de l’Union Européenne qui interdit explicitement le financement direct des Etats membres par la BCE. On peut toujours rétorquer qu’il suffit de “changer les Traités” mais c’est bien plus facile à dire qu’à faire, et il s’agit de convaincre plusieurs membres majeurs de la zone euro, Allemagne en tête, qui y est farouchement hostile.

Dans un tweet assez sec et s’exprimant au nom et sur le compte officiel de la BCE, Isabelle Schnabel, membre du comité exécutif de la BCE, a clairement écarté l’hypothèse :

Il ne s’agit pas d’une simple hostilité technique, mais aussi largement politique. Mettre en œuvre une telle mesure va tellement à l’encontre de la façon dont la BCE a été construite qu’il n’est pas exagéré d’imaginer que cela entraînerait l’éclatement de la zone euro. En effet, la BCE n’a pas mandat pour gérer la politique budgétaire des Etats membres : la politique de monétisation revient à donner un pouvoir politique exorbitant à la BCE en matière de financement des Etats, ce qui conduit de facto à faire assumer une partie de la politique budgétaire par une institution non élue, et à donner comme mandat à la BCE de financer les Etats membres. Même en arguant qu’il reviendrait toujours aux gouvernements de dire “que faire” de l’argent ainsi obtenu, il n’en demeure pas moins qu’une monétisation reviendrait à faire dépendre la politique budgétaire des décisions de la BCE.

Ainsi, cela pose un problème de légitimité politique. En substance, “c’est aux gouvernements élus de prendre des décisions budgétaires, par aux banquiers centraux qui sont des technocrates”. Noter que vous pouvez tenir ce discours aussi bien un étant un farouche souverainiste qu’un distingué économiste de la BCE attaché au respect du mandat juridique de celle-ci. Ce problème existerait déjà aux Etats-Unis mais se pose avec beaucoup plus d’acuité dans la zone euro, où il y a une seule politique monétaire, mais dix-neuf politiques budgétaires. Derrière le débat technique, un débat plus politique sur l’indépendance de la BCE et l’autonomie de la politique monétaire vis-à-vis de la politique budgétaire dans une zone avec une monnaie commune.

“L’annulation des dettes est dangereuse”

La dernière ligne du débat se centre sur les effets d’une annulation des dettes ou de la monnaie-hélicoptère sur l’inflation. Pour certains économistes, un mécanisme d’annulation ou de “monnaie hélicoptère” risquerait à terme de générer une inflation incontrôlée dans la zone euro, ruinant le mandat principal de la BCE qui est la stabilité des prix.

Derrière cette affirmation, un débat assez technique sur les causes de l’inflation, la raison pour laquelle les politiques de QE n’ont pas produit l’inflation espérée et le niveau idéal d’inflation pour une économie en croissance. Si le niveau d’inflation à atteindre dans une économie en croissance fait globalement consensus (entre 2 et 4% par an), le risque d’une reprise incontrôlée de l’inflation dans les années à venir fait débat : Couppey-Soubeyran soutient que l’annulation ne créera par d’inflation car la monnaie créé reste au bilan de la BCE, tout en affirmant que craindre l’inflation est un réflexe du passé et que si l’inflation augmente, c’est une bonne chose (ce qui est un peu contradictoire) :

TC : Une annulation de la dette pourrait-elle engendrer un scénario « à l’argentine », avec une inflation incontrôlable, c’est-à-dire une perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix, telle que celle qu’avait connue le pays au début des années 1990 ? Une annulation de dette ne fait pas en soi augmenter l’inflation. Car ce n’est pas une création de monnaie, mais une « non destruction » de monnaie. La nuance est importante : elle signifie qu’une annulation de dette peut faire diminuer la déflation (un remboursement de dette a un effet déflationniste, donc une annulation viendrait contrer cet effet) mais pas augmenter l’inflation. Même en supposant que l’annulation de dette à l’actif de la BCE s’accompagne d’une recapitalisation de l’institution (dont j’ai précisé plus haut qu’elle ne serait pas indispensable), étant donné que celle-ci serait obtenue par une émission de monnaie centrale de la BCE transmise aux banques centrales nationales afin qu’elles augmentent leurs parts de capital respectives, il n’y aurait aucune raison que cela vienne augmenter l’inflation, puisque la monnaie centrale créée resterait au bilan de la BCE.

J’ajoute, du reste, que la crainte de voir augmenter l’inflation ne fait que traduire les réflexes du monde passé. Le problème aujourd’hui n’est plus l’inflation mais la déflation. C’est pour cela d’ailleurs que la prise en charge des dépenses Covid par la BCE au moyen d’un transfert sans contrepartie aurait davantage d’impact, en augmentant possiblement l’inflation. Mais… c’est interdit par le Traité de fonctionnement de l’UE (TFUE) !

Pour Sterdyniak (voir post de blog déjà cité), il faut relancer l’inflation car le risque actuel est surtout la déflation, mais il faut le faire via une politique budgétaire et non monétaire, l’annulation étant inutile et sans effet.

Enfin, pour Christophe Blot et Paul Hubert, économistes de l’OFCE dont j’ai partagé la note (rappel du lien), le QE n’a pas créé d’inflation car les liquidités créées par la BCE restent au sein du système bancaire sous forme de réserves excédentaires et ne sont pas disponibles pour les agents non-financiers (les ménages et les entreprises), elles n’ont donc pas d’effet d’entraînement direct sur le marché des biens et services : la hausse de la masse monétaire ne se traduit en inflation que si elle impacte l’offre ou la demande de biens et services consommables par les ménages, ce qui est très peu le cas de la monnaie issue du QE

À cet égard, notons que ces mesures [de QE] n’ont pas permis d’atteindre la cible, ce qui ne signifie pas qu’elles n’ont eu aucune incidence mais soit qu’elles ont été insuffisantes, soit que les effets du QE ont été contrecarrés par des facteurs conjoncturels (politiques budgétaires restrictives par exemple) ou structurels (stagnation séculaire, mondialisation, désindexation des salaires…).

Puis, citant l’exemple du Japon :

À nouveau, on peut constater que les politiques mises en œuvre par la Banque du Japon se sont traduites par une forte croissance de la base monétaire (graphique 6) et une proportion élevée de dette publique détenue par la banque centrale. Mais cette politique d’assouplissement quantitatif ne s’est reflétée ni dans la croissance de la masse monétaire ni dans l’inflation.

Pour Blot et Hubert, en devenant, à la faveur de la crise sanitaire, à la fois plus massives et plus permanentes (ce qui devait être temporaire dure depuis dix ans), les politiques de QE sont l’équivalent d’une forme “faible” de monétisation :

Dit autrement, d’un point de vue plus strict, la monétisation devrait donc remplir quatre critères : réduire la charge d’intérêt sur la dette, avoir un caractère permanent ou durable, se traduire par l’augmentation de la masse monétaire et refléter un changement d’objectif ou de cible d’inflation et. À cet égard, le QE ne remplit pas tous les critères puisqu’il se traduit par une augmentation des réserves et pas de la masse monétaire et reste pour l’instant justifié par les banques centrales par une inflation inférieure à sa cible. Il pourrait plutôt être considéré comme une forme « faible » de monétisation dans la mesure où ces opérations prennent un caractère durable et influencent fortement les conditions de financement de la dette. Un point clé reste néanmoins de voir quelle serait l’attitude des banques centrales si l’inflation dépassait la cible, généralement fixée à 2 %. Il est difficile d’imaginer que les banques centrales puissent être crédibles en annonçant qu’elles détiendront de façon permanente un certain niveau de titres souverains.

Pour eux, une politique de monétisation directe serait plus efficace d’un point de vue macroéconomique mais présenterait aussi des risques inflationnistes plus importants :

Le soutien direct par la monétisation « explicite » de la dette publique a l’avantage d’être plus direct et donc plus efficace. Il dépend du multiplicateur budgétaire sachant qu’il serait ici à son niveau le plus élevé puisqu’il n’y a pas d’effet d’éviction ni de risque d’augmentation du risque souverain. Le PIB nominal augmenterait et la question principale serait essentiellement de savoir quelle serait la répartition entre l’effet volume et l’effet prix. Le risque principal serait donc celui de l’inflation.

D’ailleurs, les craintes inflationnistes sont bien présentes au sein des institutions monétaires, notamment en Allemagne; au regard de l’histoire économique de ce pays :

L’histoire monétaire suggère d’ailleurs que les périodes d’hyperinflation sont associées à la perte de contrôle des finances publiques et à un accroissement important de la masse monétaire qui se traduit par une perte de confiance dans la monnaie domestique et donc à son rejet. La valeur nominale des encaisses monétaires étant fixe, c’est leur valeur réelle qui s’effondre avec l’hyperinflation. Le remède s’avèrerait in fine pire que le mal et conduirait inévitablement au manque de discipline budgétaire et à l’inflation.

Plus généralement, Thomas Piketty a bien souligné que les politiques de QE ne dureront pas éternellement, car elles présentent des risques financiers et inégalitaires :

L’orgie de création monétaire et d’achat de titres financiers conduit en effet à doper les cours boursiers et immobiliers, ce qui contribue à enrichir les plus riches. Pour les petits épargnants, les taux d’intérêts nuls ou négatifs ne sont pas forcément une bonne nouvelle.

Ainsi, lorsque les conditions structurelles seront meilleures :

Dès lors que l’inflation redeviendrait substantielle (mettons 3%-4% par an), il faudrait lever le pied sur la création monétaire et en venir à l’arme fiscale. Toute l’histoire des dettes publiques le montre : la monnaie seule ne peut offrir de solution apaisée à un problème de cette ampleur, car elle entraîne d’une façon ou d’une autre des conséquences distributives incontrôlées. C’est en ayant recours à des prélèvements exceptionnels sur les plus aisés que l’on a éteint les grandes dettes publiques de l’après-guerre, et que l’on a rebâti le pacte social et productif des décennies suivantes. Gageons qu’il en ira de même à l’avenir.

Trés interessant. Merci!

Pingback: Le retour de l’inflation – Des hauts et débats