Depuis plusieurs années, les Européens vivent dans un monde avec une inflation faible et stable autour de 1% par an. Ce qui était devenu une habitude dans nos latitudes est cependant loin d’être la norme mondiale. En Afrique, il est rare de trouver des pays avec une inflation annuelle inférieure à 2%: dans cette liste du site Statista, il n’y en a d’ailleurs aucun. Le Cap-Vert est à 2,3% et le record est détenu par le Soudan à 245%, la plupart des pays étant entre 5 et 10%. Autre exemple, l’Argentine, bien connue pour être marquée depuis des décennies par une inflation endémique, contre laquelle les gouvernements successifs ne sont pas parvenus à lutter :

Quant au Venezuela, n’en parlons pas : le 16 janvier dernier, le président Maduro s’est félicité que l’inflation ralentissait : elle n’était que de 686% cette année…

Si nous sommes loin d’atteindre ces sommets, la fin de l’année 2021 et le début de l’année 2022 ont été marquées, en Europe et davantage aux Etats-Unis, par le grand retour de l’inflation. Il y avait longtemps qu’on avait plus vu de tels chiffres à la une de l’INSEE !

Les causes de l’inflation

En économie, les causes de l’inflation ne sont pas très compliquées à expliquer, ce sont plus ou moins toujours les mêmes et le très connu modèle offre/demande, malgré sa grande simplicité, permet aisément de comprendre la plupart des situations. L’inflation est toujours causée par un désajustement entre l’offre et de la demande, c’est-à-dire que la production ne parvient pas à répondre à la demande.

Dans le détail :

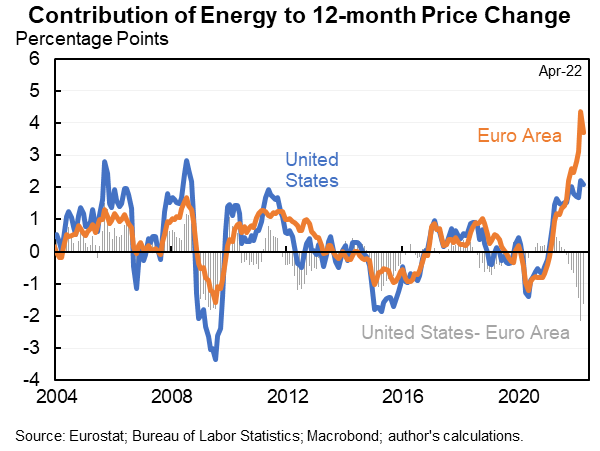

Du côté de l’offre, cela peut être une baisse (ou un ralentissement) des quantités produites. La pandémie mondiale a profondément affecté la logistique et les chaînes de production, notamment en Chine avec les politiques de confinement stricts (et c’est toujours le cas). Ainsi, l’offre est moins importante, les délais de production sont plus longs, les demandeurs se font concurrence pour acheter : il en résulte une hausse des prix. Une autre possibilité, plus directe, est une hausse des coûts de production. Bien entendu, pour que cela entraîne de l’inflation, il faut que la hausse des coûts touche toutes les entreprises : c’est très souvent le cas lorsque l’énergie est en cause (pétrole surtout), puisque il détermine les coûts de transport des produits, et est utilisé comme consommation intermédiaire dans un nombre incalculable de productions. Au bout d’un moment, les entreprises répercutent la hausse de leurs coûts sur les prix, sinon elle feraient faillite (les entreprises en monopole étant un cas à part).

Ici, la guerre en Ukraine a joué un rôle, la Russie étant le deuxième pays producteur au monde. Le coût du transport pour le pétrole et le gaz augmente, ainsi que le prix des assurances pour le risque géopolitique, ce qui se répercute sur toutes les chaînes de production. Cela aggrave par exemple l’inflation alimentaire (l’agriculture est dépendante du pétrole, des engrais russes…) qui était provoquée par la même guerre, l’Ukraine étant un grand pays agricole. Je conseille ce très bon article du Monde, malheureusement réservé aux abonnés, qui étudie en détail les causes de la hausse de 26 produits du quotidien.

Du côté de la demande, le mécanisme est encore plus simple. Quand les revenus des agents (des ménages notamment) sont trop importants par rapport à la production disponible, et que ces revenus sont utilisés pour consommer, les prix augmentent. En général, les périodes de forte croissance où la consommation est forte ont tendance à provoquer un peu d’inflation. Les politiques publiques de relance et de redistribution peuvent provoquer le même effet : si le gouvernement augmente subitement et fortement le salaire minimum et les aides sociales, par exemple, on peut s’attendre à un effet sur les prix. Ici, on peut voir l’année 2021 comme le relâchement de l’épargne accumulée en 2020 : confinés mais avec des revenus maintenus, la plupart du temps, par l’Etat (chômage partiel et autres dispositifs), les Français ont accumulés une forte épargne (de l’ordre de 300 milliards d’euros en deux ans selon la Banque de France) qu’ils dépensent maintenant.

Les exemples de ce qui précède ne manquent pas. Pensons aux prix de l’immobilier à Paris et dans les grandes villes : la demande est forte, l’offre est contrainte, les prix sont donc élevés. La situation est aggravée en France parce que les pouvoirs publics subventionnent fortement la demande de logement (c’est le système des APL) et que la réglementation (ou l’espace disponible) limite l’offre.

Bloquer les prix ?

Au passage, quand on compris cela, on comprend pourquoi les économistes sont très souvent sceptiques à l’égard de l’idée de “bloquer les prix”. Cela peut être une solution temporaire pour éviter que les ménages ne subissent la totalité d’un choc d’inflation (et les inégalités qui en découlent), mais cela ne résout pas le problème de fond. Le blocage des prix traite des conséquences, pas des causes. Le seul moyen durable de faire baisser les prix d’un produit est de supprimer la tension entre l’offre et la demande, c’est-à-dire généralement produire davantage.

De plus, le blocage des prix présente dans certains cas un risque de pénurie : si l’on bloque les prix à un niveau non rentable pour les entreprises (parce que leurs coûts augmentent), les entreprises arrêtent de vendre puisque c’est à perte : les étals sont alors vides. C’est typiquement le cas des distributeurs et des commerçants qui ne produisent rien mais achètent et revendent (plus exactement ils produisent un service). Si leurs achats sont plus coûteux mais que le gouvernement leur interdit d’augmenter les prix, elles vendent à perte et ne vendront pas très longtemps. Un exemple ? Les stocks de gel hydroalcoolique laissés dans les cartons par des pharmaciens auxquels le gouvernement avait imposé un prix de vente maximum. Ci-dessous, un extrait de France info qui date de mars 2020 :

La situation est la même si l’on bloque les prix de produits que la France importe en totalité, comme le pétrole. Produire davantage étant impossible localement, bloquer les prix s’apparente alors à une forte taxe sur les entreprises distributrices avec un risque de pénurie, selon le niveau de prix décidé par le gouvernement et la durée du dispositif : mon Leclerc ne produit pas de pétrole, s’il l’achète plus cher mais a l’interdiction de le revendre plus cher il ne pourra pas continuer longtemps à en vendre.

La dernière situation est celle où augmenter la production est possible localement. Bloquer les prix peut alors être une solution temporaire pour encaisser le choc, le temps que l’offre s’ajuste. Mais cela pose à nouveau la question de l’incitation qu’ont les entreprises à augmenter l’offre : si les prix sont bloqués à un niveau artificiellement faible, c’est moins rentable de produire. Ce qui est relativement aisé dans le cas du gel hydroalcoolique ou des masques (l’ajustement de l’offre n’a pris que quelques semaines et la pénurie fut courte) est plus délicat dans le cas du logement où construire prend du temps, est contraint par la place disponible et une forte réglementation. Bloquer les prix s’apparente alors à une redistribution des propriétaires vers les locataires : les premiers étant généralement beaucoup plus riches, pourquoi pas ! mais cela peut avoir des effets désincitatifs sur l’offre : si on m’empêche d’augmenter mon loyer alors que mes coûts d’entretien du logement et mes taxes augmentent, je peux décider de vendre au lieu de louer, ce qui réduit l’offre de logements locatifs.

Les gagnants et les perdants d’une inflation élevée

Contrairement à ce qu’on peut penser spontanément, les économistes ne sont pas favorables à une inflation nulle ou même inférieure à 2%. En effet, il est naturel que les prix augmentent dans une économie en croissance. Si l’inflation est nulle, cela veut dire que les revenus des entreprises n’augmentent pas et donc qu’elles ne parviennent pas à vendre : ne jamais oublier qu’un prix est une dépense pour l’acheteur mais un revenu pour l’entreprise ! Pire, si l’inflation est négative (déflation), cela veut dire que les revenus des entreprises (et donc à terme des ménages) régressent, ce qui traduit souvent une situation de crise. On comprend pourquoi l’inflation souvent proche de 1% ces dix dernières années en Europe était considérée comme insuffisante par la plupart des économistes. En résumé, une inflation idéale se situe entre 2 et 4% par an, certains économistes étant plutôt partisans du 2% et d’autres du 4%. L’important étant surtout la stabilité du chiffre au fil des années. Voyez ici l’excellente interview d’Olivier Blanchard, l’un des économistes français les plus reconnus au niveau international, qui se montre favorable à un objectif de 3% d’inflation par an.

Quoi qu’il en soit, l’inflation s’apparente à une taxe, mais qui ne serait pas décidée par l’Etat, dont le montant changerait en cours d’année, et qui serait payée par tout un ensemble d’acteurs difficiles à identifier précisément.

Ainsi, on comprend très bien que les consommateurs sont les grands perdants de l’inflation, puisque elle rogne le pouvoir d’achat. Mais les épargnants aussi ! L’inflation est une perte de valeur de la monnaie. Si vous avez 10 000€ d’épargne, avec 5% d’inflation à la fin de l’année vous n’avez plus que 9500€. Bien sûr la somme de 10 000 s’affichera toujours sur votre compte mais elle ne vaudra réellement (c’est-à-dire en termes de pouvoir d’achat) que 9500€. L’inflation taxe donc consommateurs et épargnants à parts égales.

Du côté des perdants, on trouve également les salariés avec un faible pouvoir de négociation. C’est l’occasion de parler ici des anticipations d’inflation, qui amplifient les mécanismes présentées plus haut. Lorsque les agents s’attendent à des prix plus élevés, ils ont tendance à augmenter leur prix ou à stocker, en anticipant l’avenir. Ainsi, une entreprise qui s’attend à une hausse de ses coûts augmentera ses prix ou achètera maintenant pour constituer des stocks et ne pas subir les hausses de prix futurs. Les consommateurs qui stockent du PQ ou de l’huile se comportent de la même façon, augmentant artificiellement la demande, ce qui aggrave l’inflation. Ou encore : votre banque augmente les taux auxquels elle vous prête parce que le taux auquel elle emprunte augmente, et qu’elle s’attend à ce qu’il augmente encore : elle anticipe pour limiter ses pertes. Je lis dans l’actualité que certaines banques suspendent même actuellement leurs dossiers de prêts !

Pour les salariés, cela dépend de leur pouvoir de négociation : le salaire est le prix du travail, mais le marché du travail n’est pas exactement un marché parfaitement concurrentiel. Souvent (mais pas toujours) l’employeur a un pouvoir de marché (on parle de monopsone). Les salariés au SMIC verront leur salaire automatiquement revalorisé mais il peut y avoir plusieurs mois de décalage entre l’ajustement et la hausse des prix : la revalorisation ne comblera pas totalement la perte, ils sont donc perdants. Les fonctionnaires quant à eux n’ont aucun pouvoir de négociation individuel et sont dépendants de ce que le gouvernement décidera pour le point d’indice. Ils sont perdants. En revanche, les salariés qualifiés avec un fort pouvoir de négociation dans leur entreprise peuvent facilement exiger une hausse de salaire (sinon ils s’en vont). Ils sont indifférents à l’inflation, du moins en tant que salariés. Au passage, cœur avec les doigts sur les salariés dans la restauration qui peuvent enfin exiger des salaires décents et le paiement de toutes leurs heures : la pénurie de personnel est si massive que les restaurateurs sont en position de faiblesse. Si vous êtes un cuisinier qualifié, par exemple, vous n’avez jamais eu autant de pouvoir de négociation sur vos employeurs. Il n’y a qu’à se pencher pour trouver des offres et faire jouer la concurrence.

Mais alors, peut-il y avoir des gagnants à une inflation élevée ? L’inflation favorise principalement aux emprunteurs qui ont déjà signé leur contrat : elle réduit le poids réel de leur dette puisqu’ils remboursent, au fur et à mesure des années, avec une monnaie qui vaut de moins en moins. Il y a enfin et surtout l’Etat : d’abord parce qu’il est un emprunteur majeur (les taux d’intérêts augmentent mais l’inflation réduit le poids réel des contrats déjà signés) et aussi parce qu’il taxe tous les prix via la TVA : j’ai lu je ne sais plus où qu’une hausse de 1 point de l’inflation rapporte 7 milliards de recettes supplémentaires à l’Etat.

Cependant, ce n’est pas aussi simple car l’Etat cherche aussi à compenser le coût de l’inflation pour les ménages pour des raisons politiques, le pouvoir d’achat étant un enjeu politique majeur. Ainsi, selon ce tableau issu de ce très bon article de fipaddict, la remise sur le carburant décidé par le gouvernement français coûterait 26 milliards.

Conclusion

La montée de l’inflation actuelle est très largement une inflation importée, c’est-à-dire que nous subissons une hausse du prix de produits essentiels à notre économie mais que nous ne produisons pas.

La réponse “produire plus” n’est donc pas à notre portée. La seule qui reste est comment se répartir le coût supplémentaire ou plus directement : qui va payer ?

***

Post scriptum : je n’ai pas abordé de la quantité de monnaie dans l’économie, qui fait l’objet d’un vieux débat en économie sur son rôle dans l’inflation. En fait, il s’agit surtout d’un effet dérivé de l’effet demande mentionné ci-dessus : si l’on injecte rapidement une grande quantité de monnaie dans l’économie et que cette monnaie est utilisée pour consommer, il en résulte de l’inflation car la demande augmente plus vite que l’offre. En revanche si la monnaie est stockée par les banques et ne va pas dans l’économie productive, cela ne sera pas le cas, ou bien l’inflation se reportera ailleurs, sur des actifs financiers. Cela peut expliquer le décalage entre la forte quantité de monnaie créé par les banques centrales ces dernières années et l’absence d’inflation visible jusqu’en 2021.

Bonjour, j’attends toujours avec beaucoup d’impatience vos articles nuances, synthetiques et sans partie pris ; celui sur l’inflation ne deroge pas a la regle, un grand merci, s’il vous plait continuez !

Merci beaucoup

Pingback: États-Unis vs Europe : la grande divergence – Des hauts et débats