En mai dernier, l’IRES (Institut de Recherches Economiques et Sociales, un organisme d’études économiques syndical) a sorti un rapport sur les aides publiques aux entreprises via un groupe de travail de l’Université de Lille. Le rapport se lit ici. J’ai appris l’existence du rapport par Twitter et j’ai trouvé que le sujet abordé, en plus d’être fondamental, était largement sous-médiatisé. En effet, les aides publiques aux entreprises sont nombreuses en France, coûtent énormément d’argent public, et on en parle paradoxalement peu, par rapport au “pognon de dingue” que constituerait la redistribution. Le rapport est fort long (environ 200 pages) et relativement technique, aussi j’essaie ici d’en faire une synthèse critique :

1. De quoi est-il question ?

Des aides publiques aux entreprises. Cette notion apparemment simple est en fait complexe, ce que le rapport explique très bien : en première approche, on pense aux aides directes, lorsque l’Etat verse une subvention à une entreprise dans un but particulier. On peut déjà noter à ce stade que dans le cadre européen, les aides directes aux entreprises qui remplissent certains critères sont interdites, car elle faussent la concurrence. En pratique, de nombreuses exceptions sont admises, notamment lorsque l’aide est inférieure à 300 000€.

D’emblée, le rapport indique que la notion européenne assez stricte « d’aide d’Etat » est loin de couvrir toutes les aides publiques aux entreprises en France : en effet, si les aides directes sont en augmentation (elles atteindraient 20 milliards en 2019), ce n’est rien en comparaison des crédits d’impôts, le principal mécanisme utilisé pour soutenir l’économie en France.

Ainsi le rapport de l’IRES considère qu’une dérogation fiscale au droit commun, c’est-à-dire une réduction d’impôt, est bien une “aide publique aux entreprises”, puisqu’elle se traduit par une perte de recette pour la puissance publique voire un remboursement de trop-perçu (crédit d’impôt).

2. Qu’est-ce qui n’est pas compté ?

Le rapport exclut deux grands éléments de son comptage :

-

Les dépenses publiques envers les entreprises qui font l’objet d’une contrepartie. Ainsi les commandes publiques (une mairie qui achète une ligne de tram à une entreprise privée), les prises de participation (l’Etat qui nationalise EDF), les prêts et avances de trésorerie (pendant le covid, par exemple) ne peuvent pas être sérieusement considérés comme des aides publiques aux entreprises puisqu’il y a une contrepartie, l’Etat dépensant tout en s’enrichissant : soit par l’acquisition d’une infrastructure ou d’actifs financiers (qu’on peut revendre ensuite), soit par des intérêts. Une aide publique doit être sans contrepartie directe.

-

Les aides qui bénéficient en premier ressort aux ménages ou aux associations sans but lucratif, puisque ce n’est pas l’objet du rapport. On verra que ce point est loin d’être simple.

3. Combien ?

Question simple, réponse très compliquée. C’est tout l’enjeu du rapport et de sa médiatisation. Dans le cadre des contestations autour de la réforme des retraites, justifiée selon le gouvernement par une grosse dizaine de milliards de déficit, de nombreuses personnalités de gauche ont souligné que le montant des aides publiques aux entreprises était beaucoup, beaucoup plus élevé : entendez la réforme n’est pas nécessaire, prenons l’argent là où il est.

Avant de discuter montant, il est cocasse de remarquer qu’il n’existe pas de chiffrage homogène et exhaustif du montant des aides publiques aux entreprises. On ne peut donc pas se contenter d’aller sur le site de l’INSEE : ce serait pratique et le rapport serait inutile. Cela tient, selon les auteurs, à la nature de ces aides : disséminées dans de nombreux dispositifs différents ayant des effets ou des objectifs différents, les recenser toutes s’apparente à un travail “d’explorateur”. Il suffit de jeter un œil à la liste à la Prévert des impôts en France (plusieurs centaines) pour imaginer la quantité de niches fiscales possibles : 465 niches dans le projet de loi finances de 2023 !

Surtout, le résultat dépend entièrement de la définition qu’on a choisi du terme “aides publiques aux entreprises”. Comme on l’a dit, il s’agit d’une aide directe (subvention) ou indirecte (cas le plus courant, crédit d’impôt) bénéficiant sans contrepartie à une entreprise. Mais à quelle condition un crédit d’impôt peut-il être considéré comme une aide ? La définition comptable d’une dépense fiscale implique une dérogation au droit commun : il y a dépense parce que la puissance publique perd des recettes par rapport à ce qu’elle aurait perçu sans cette mesure, c’est-à-dire par rapport au droit commun. Or il y a tellement de niches fiscales et de régimes dérogatoires en France qu’il est parfois difficile de parler d’un droit commun en matière de fiscalité, c’est-à-dire de définir une norme fiscale à laquelle le crédit d’impôt dérogerait. François Ecalle, qui anime le site de référence en finances publiques fipeco, expliquait ainsi que “la définition de la norme fiscale est inexistante” en France, prenant en exemple le régime de TVA des cantines d’entreprise ou le quotient familial :

Autre exemple mentionné dans le rapport de l’IRES : doit-on considérer comme une aide publique aux entreprises une réduction d’impôt une année N qui devient l’année suivante une mesure de droit commun ? Le cas du CICE (Crédit d’Impôt Compétitivité Emploi) est un exemple parfait : pensé au départ (rapport Gallois 2012) comme un crédit d’impôt pour restaurer les marges des entreprises au sortir de la crise de 2008, il a été transformé par Macron en baisses durables de cotisations (sur les cotisations maladie et chômage, notamment) pour les entreprises qui emploient des salariés en dessous de 2,5 SMIC : dès lors qu’il s’agit du régime de droit commun, le CICE est-il une aide publique aux entreprises ?

Cette complexité a conduit les fiscalistes à distinguer les dépenses fiscales classées (elles sont comptabilisées dans les projets de loi finances) et les dépenses fiscales déclassées (elles sont considérées comme relevant du droit commun).

4. Combien (bis) ?

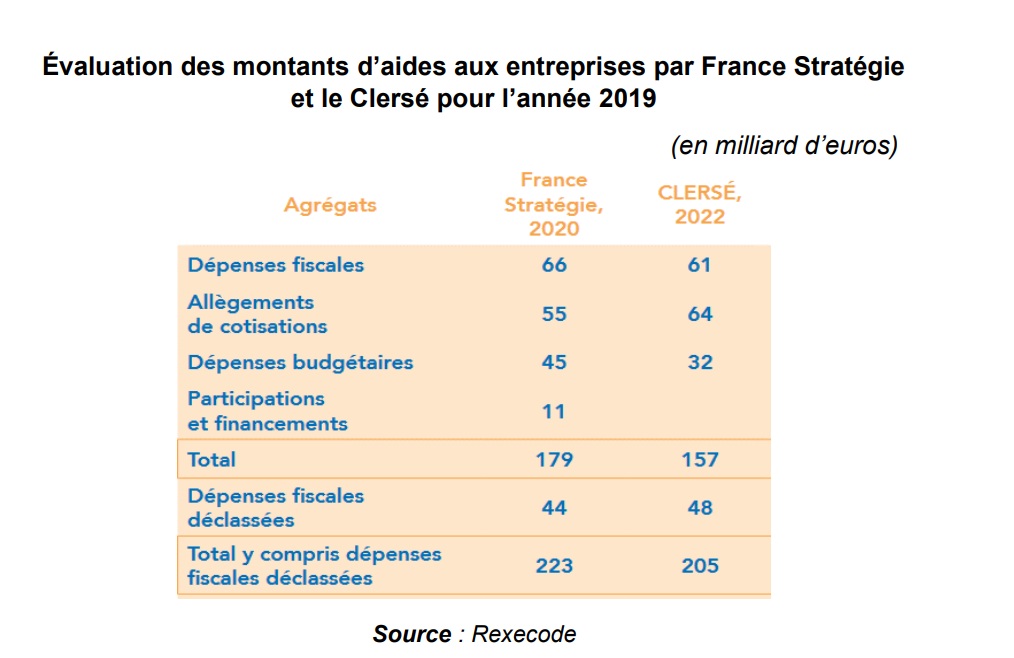

Ces préalables étant posés, le rapport de l’IRES propose une recension des différents chiffrages (souvent anciens) effectués jusque-là, en citant notamment ceux de France Stratégie, de la Commission Européenne, de diverses administrations publiques notamment le Conseil des prélèvements obligatoires (CPO). Ces chiffrages vont de 8 milliards par an dans les approches les plus strictes, ne comptant que les aides directes de l’Etat, à plus de 220 milliards dans l’approche la plus large, incluant les dépenses classées et déclassées, les prises de participation, les avances de trésorerie, soit un rapport de 1 à 15 (!) selon le périmètre et la définition “d’aide publique” retenu.

L’IRES propose ensuite sa propre évaluation des aides publiques aux entreprises, qu’il estime à 156 milliards en comptant les dépenses fiscales, les dépenses socio-fiscales (réductions de cotisations sociales) et les dépenses budgétaires (subventions directes), mais sans compter les dépenses déclassées.

Soyons clairs : ni 8 milliards, ni 200 ne sont des chiffrages très sérieux : le premier, très strict, exclut du calcul tous les mécanismes de crédit d’impôt qui sont pourtant le principal outil de soutien à l’économie utilisé par l’État en France. Et les crédits d’impôts bénéficient clairement aux entreprises notamment lorsqu’ils donnent lieu à remboursement. Le second, très large, implique de regrouper dans la catégorie « aide publique aux entreprises » absolument tout et n’importe quoi, des subventions directes aux crédits d’impôts entrés dans le droit commun depuis des décennies en passant par des prises de participation, des avances ou des remboursements de prêt, qui donnent tous lieu à contrepartie.

Le problème est qu’il est difficile de s’entendre sur une définition consensuelle d’une aide publique aux entreprises. En mettant à jour cet article, je tombe sur un rapport du Sénat (juillet 2025) qui réaffirme la difficulté de décompter clairement le montant des aides, étant donné que le périmètre de la notion agrège des choses très hétérogènes :

(…) Le rapporteur a demandé à deux reprises au ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique d’actualiser l’évaluation de France Stratégie. La première demande a été repoussée au motif de la charge de travail que ce travail représentait, la seconde en raison du fait que cette évaluation avait été réalisée par France Stratégie, un « organisme rattaché au Premier ministre », selon sa « propre méthodologie ».

Le rapporteur déplore cette fin de non-recevoir du ministre, qui démontre l’absence de

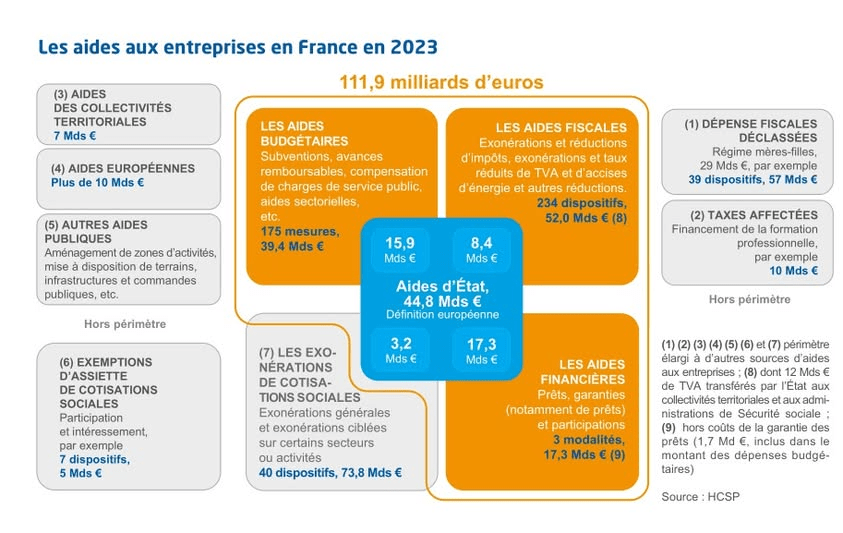

données fines du Gouvernement sur le montant des aides publiques accordées aux entreprises. Lors de son audition le 15 mai dernier devant la commission d’enquête, le ministre s’est borné à donner une estimation globale du coût des aides publiques aux entreprises de 150 milliards d’euros, ventilée sommairement entre les dépenses fiscales (40 milliards d’euros), les dépenses budgétaires (30 milliards d’euros) et les allègements de cotisations sociales (80 milliards d’euros).Il en résulte qu’il est aujourd’hui impossible de déterminer avec précision le montant des aides publiques versées aux grandes entreprises, quelle que soit la définition que l’on donne à ces dernières, ainsi qu’à leurs sous-traitants.

5. Combien (ter) ?

Mon approche est la suivante : on peut parler d’aide publique aux entreprises s’il s’agit d’une dépense directe (subvention) ou indirecte (crédit d’impôt) qui est 1° sans contrepartie, ce qui exclut avance de trésorie et prise de participation 2° pas déclassée, c’est-à-dire qu’elle n’est pas encore entrée dans le droit commun et reste chiffrée à part dans les lois de finance, ce qui implique un traitement exceptionnel d’une entreprise ou d’un secteur.

Ce deuxième point peut sembler arbitraire : après tout, une dépense classée finira par être déclassée et cela dépend entièrement d’une décision politique. Néanmoins elle est essentielle. Compter comme « aide publique aux entreprises » une dépense déclassée signifie ne mettre aucune borne à la notion. Cela signifie qu’on considère comme « aide publique aux entreprises » en 2025 une baisse d’impôt qui aurait été décidée sous Chirac, entrée dans la norme fiscale depuis des décennies et s’appliquant à toutes les entreprises de la même façon. Dans ce cas mieux vaut tout simplement assumer la position politique selon laquelle les entreprises ne sont pas assez taxées en France : une idée qu’on peut souhaiter défendre même si je pense qu’elle ne tient pas très longtemps en comparaison chiffrée dans l’OCDE. C’est en tout cas plus honnête que de faire passer la même idée sous le manteau des « 200 milliards d’aides aux entreprises » que l’État distribuerait chaque année.

En suivant cette logique, on trouve un chiffre autour de 90 milliards : 30 milliards de dépenses budgétaires (subventions) et 60 milliards de crédits d’impôts. On peut aller jusqu’à 160 si l’on intègre les allègement de cotisations, mais on verra qu’il est très discutable de considérer celles-ci comme des « aides publiques aux entreprises ».

On aura compris qu’il est difficile de s’entendre sur un chiffre ! Mais on pourra noter que même en prenant l’estimation basse, cela reste très important. 60 milliards, c’est 70% du budget de l’Education nationale et six fois celui de la justice. Dans ces conditions, les douze milliards qui manquent pour les retraites ne semblent pas grand chose, non ?

Pas si vite.

6. Interpréter le rapport : attention, il s’agit d’un coût brut

Cette avalanche de chiffres ne doit pas masquer qu’il y a plusieurs interprétations du rapport, même quand on s’entend sur les chiffres. Certaines dépendent tout simplement de grilles de lecture politiques (je dirai la mienne). D’autres sont plus méthodologiques.

La première lecture méthodologique qu’il faut impérativement garder en tête, est qu’il s’agit dans tous les cas d’un coût brut (cf. p 28 du rapport) c’est-à-dire que le rapport ne s’intéresse pas en détail aux effets de ces différentes dépenses sur l’économie, c’est-à-dire à leur efficacité. Il n’y a donc pas ce que les spécialistes appellent un “bouclage macroéconomique” c’est-à-dire une étude estimant l’impact budgétaire de chaque dépense fiscale en incluant ses effets sur le comportement des agents. Par nature, ce type d’étude est très complexe, repose sur de sophistiqués modèles macroéconomiques et le résultat dépend très fortement des hypothèses retenues. Il demeure important de garder en tête qu’en aucun cas on ne peut facilement “récupérer” 90 milliards (encore moins 200) pour financer les retraites ou les services publics.

Pour le comprendre, imaginez que l’on supprime toutes les réductions de cotisations sociales sur les bas salaires, soit une rentrée directe dans les caisses publiques de l’ordre de 60 milliards par an. Largement de quoi payer le déficit des retraites, pas vrai ?

Non, car il y aurait de nombreux effets macroéconomiques à prendre en compte. Une cotisation sociale, c’est deux choses en même temps : une socialisation des salaires qui ouvre un droit à un revenu de remplacement lorsqu’on réalise un risque, selon un principe assurantiel (le droit est garanti, le montant du revenu ne l’est pas) ; et une taxe immédiate sur les salaires. C’est ce deuxième aspect qu’il faut avoir en tête ici : bien qu’elle soit administrativement payée par l’entreprise, la part patronale des cotisations est subie économiquement par le salarié, puisqu’il est payé moins cher que sans la taxe. Il faut bien comprendre que la distinction entre part patronale et salariale est surtout administrative et a peu d’importance économique : l’entreprise ne s’intéresse qu’au coût du travail total (le superbrut) et le salarié qu’au net payé. Ce qui compte, c’est l’écart entre les deux, plus que la répartition administrative entre part patronale et salariale.

On comprend donc que les réductions de cotisations sur les bas salaires sont deux choses : fiscalement, un allègement de charges pour l’employeur ; mais économiquement, une hausse du net à protection sociale égale. Le bénéfice économique est donc partagé : médiatiquement, on entend souvent que l’entreprise en est bénéficiaire puisqu’elle peut embaucher un travailleur au SMIC beaucoup moins cher que sans le dispositif (allègement du coût du travail) ; mais on oublie de rappeler la seconde face de la même médaille : les travailleurs à bas salaires bénéficient d’une protection sociale complète à prix réduit, en quelque sorte subventionnée par les autres travailleurs, avec une incidence positive sur le net et/ou sur le taux de chômage. Les allègements de cotisations ont été pensés (au départ dans les années 1990) pour maintenir le taux d’emploi des jeunes/peu qualifiés (qui concentrent l’essentiel des salariés au SMIC) tout en finançant toujours plus de protection sociale. Difficile de réduire ce dispositif à une « aide publique aux entreprises ».

Maintenant, si on supprime tous ces dispositifs en espérant faire entrer immédiatement quelques dizaines de milliards dans les caisses de l’Etat, le résultat sera probablement très différent. Cela revient à augmenter immédiatement une taxe sur les salaires, d’un montant qui dépend des réductions actuelles : 40% au SMIC, 30% à 1,1 SMIC, 25% à 1,2 SMIC et ainsi de suite jusqu’à 10% à 1,5 SMIC (je fais abstraction des 6% du CICE qui s’applique après). Il y aura donc un effet d’écrasement du net. A nouveau : peu importe que ce soit la part patronale que l’on augmente, dans la mesure où il existe un marché du travail concurrentiel avec une offre et une demande, les entreprises devront payer un coût total bien plus élevé et ne pourront pas maintenir le même net sauf à voir leur masse salaire exploser instantanément, leur marge s’effondrer et (certaines) disparaître.

Pour les travailleurs au SMIC qui par définition ne peuvent pas voir leur net diminuer, ce sera juste une charge fiscale immédiate en plus. Actuellement, un salarié au SMIC touche 1400€ et en coûte de l’ordre de 1900€ à son employeur. Supprimer les allègement de cotisations mis en œuvre depuis la fin des années 1990 au niveau du SMIC ferait donc passer le SMIC chargé à 2600€ environ. Pas besoin d’être un macroéconomiste confirmé ni un ultralibéral convaincu pour comprendre que ton boulanger n’a pas les moyens de financer instantanément une hausse de 40% de sa masse salariale sur ses employés au SMIC, et de 10 à 30% sur les autres. Les entreprises qui survivront réduiront fortement leur masse salariale, en commençant par les heures supplémentaires, puis les CDD, puis les embauches, puis les CDI en concordance avec le volume de production. Ton boulanger pourrait calculer qu’il est plus rentable quatre jours sur sept avec deux salariés que six jours sur sept avec trois. Quelle importance que le chiffre d’affaires se réduise si le bénéfice s’améliore ?

Ainsi le gain immédiat de 60 milliards pour les finances publiques sera donc amoindri (voire annulé) par la montée du chômage et/ou les baisses de cotisations qui résulteraient des moindres embauches, sans parler des effets à plus long terme sur l’investissement et la rentabilité de secteurs entiers. Dans quelles proportions ? Je n’en sais rien, je ne suis pas macroéconomiste, mon propos se résume à dire que les effets macroéconomiques ne permettent pas de récupérer sans coûts les sommes avancées dans le rapport.

Je ne soutiens pas que le système de réduction actuel est parfait. Le coût de 60+ milliards pour la Sécurité sociale est indéniablement très élevé. L’effet pervers des « trappes à bas salaires » est aussi un problème : les employeurs peuvent avoir intérêt à maintenir les salaires bas pour continuer à bénéficier des dispositifs. Est-ce qu’il faut réformer le système ? Probablement. Est-ce qu’on peut supprimer tous ces mécanismes du jour au lendemain pour récupérer 60 milliards ? Certainement pas. Il n’est absolument pas certain que supprimer les réductions de cotisations sociales sur les bas salaires représenterait à la fin (lorsque les agents auront modifié leur comportement) un gain net pour les finances publiques.

7. Interpréter le rapport : aides aux ménages vs aides aux entreprises

Une seconde critique méthodologique me semble encore plus forte : elle porte sur la distinction aides publiques aux entreprises vs aides publiques aux ménages. Le rapport exclut explicitement les aides publiques aux ménages de son champ d’étude. Or, ce choix est discutable. Disons-le clairement, il y a un tropisme en faveur des ménages (donc en faveur de la consommation) et hostile aux entreprises (donc à la production) dans le rapport, mais aussi en France en général. L’idée n’est jamais explicitement formulée mais on comprend, si je caricature un peu, que les aides publiques aux entreprises c’est mal (parce que ça soutient le profit, donc le capital, dans une lecture marxiste), tandis que les aides publiques aux ménages c’est bien, parce que ça soutient le pouvoir d’achat des salariés, donc le travail.

Or je pense que ce tropisme marxiste est binaire et masque trop de choses importantes pour être très pertinent. D’abord, parce que si l’on regarde le coût des niches fiscales les plus importantes, la plupart profitent aux ménages, même quand elles apparaissent de prime abord comme bénéficiant aux entreprises.

C’est qu’il n’est pas si simple de dire qui bénéficie de quoi. Principe de l’incidence fiscale : celui qui reçoit le chèque de l’Etat n’est pas forcément celui qui en bénéficie économiquement. La TVA à 10% sur les travaux de rénovation énergétique est une dépense fiscale qui profite en dernier ressort aux ménages réalisant des travaux dans leur résidence principale (puisqu’ils paient moins chers que sans le dispositif), alors que ce sont les entreprises de rénovation qui reçoivent le chèque. On peut en dire autant de toutes les baisses de TVA, d’ailleurs, dont la plus connue est la TVA alimentaire à 5,5%. Toujours d’après Fipeco, le coût des diverses réductions de TVA en direction des ménages est de 50 milliards par an : tiens, presque autant que les allègements de cotisations.

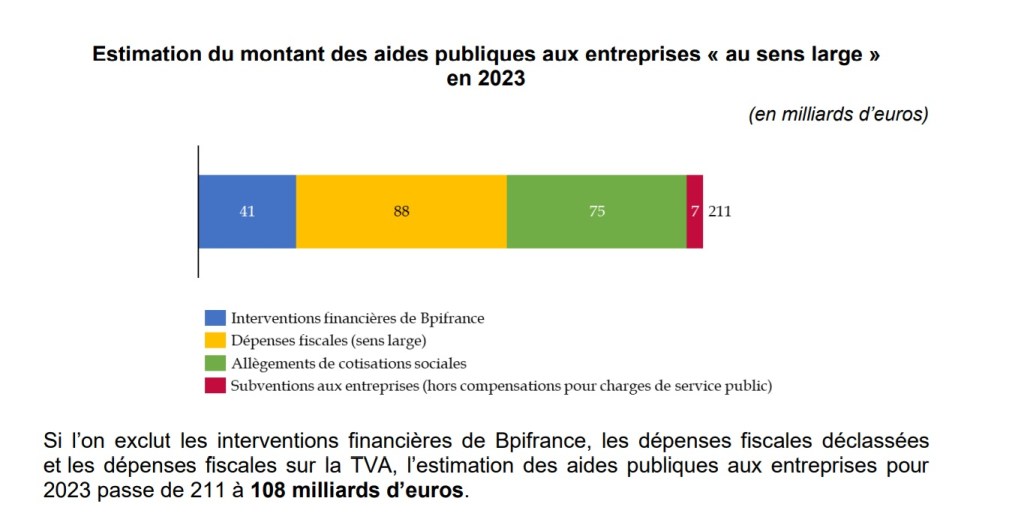

Et ceci a une influence sur le chiffrage des aides. Dans son rapport, le Sénat trouve ainsi un montant de 211 milliards d’aides, mais ce chiffre est immédiatement réduit de moitié lorsque le rapporteur exclut du calcul les aides avec contrepartie, les dépenses déclassées et les dépenses de TVA considérées comme bénéficiant en réalité aux ménages.

Or savoir si une baisse de TVA profite à l’entreprise ou aux ménages est délicat, parce que cela dépend du comportement de l’entreprise : si le secteur est très concurrentiel, elle va probablement baisser ses prix, et c’est le consommateur qui empoche l’essentiel du gain. Si, à l’extrême inverse, l’entreprise est en monopole, elle n’a qu’à augmenter ses marges, et le consommateur n’en touche rien.

Il y a une donc part d’arbitraire à distinguer les aides aux ménages des aides aux entreprises : une part des aides attribuées aux entreprises dans les projets de loi finance bénéficient en fait aux ménages sous forme de baisses de prix, notamment dans les secteurs concurrentiels. De même, certaines aides aux entreprises soutiennent en fait l’emploi des travailleurs au SMIC, comme les réductions de cotisations sociales ; tandis que certaines aides aux ménages, sinon la plupart, bénéficient aux ménages aisés et de ce fait entretiennent les inégalités (comme le crédit d’impôt pour l’emploi d’un salarié à domicile qui coûte la bagatelle de 8 milliards par an). Si on va jusqu’au bout de cette approche, on peut soutenir qu’en réalité, les entreprises, fictions juridiques, ne paient pas d’impôts : ceux qui les paient sont leurs propriétaires (actionnaires), ou leurs salariés, ou leurs consommateurs.

8. Interpréter le rapport : une critique politique

La lecture marxiste du rapport (on soutient le capital alors qu’on assomme le travail) est donc discutable. Il y aurait même une lecture libérale du rapport, que je partage en partie, selon laquelle ces multiples aides et niches fiscales sont la contrepartie du pays qui a les prélèvements obligatoires parmi les plus élevés au monde. La France, ce pays qui a les impôts les plus élevés au monde, mais aussi les niches fiscales les plus élevées au monde, selon le mécanisme bien connu : on met un impôt, généralement à un taux élevé, pour taxer un truc qui fait plaisir à l’opinion publique puis on créé des tonnes d’exemptions fiscales pour les gens pas contents qui ont les moyens faire savoir qu’ils sont pas contents (les lobbies, qui peuvent être des ménages ou des entreprises).

D’ailleurs, le rapport aborde cette critique (p. 52) en la balayant selon l’argument suivant : les dépenses fiscales en direction des entreprises sont compensées par la hausse des prélèvements sur d’autres agents (les ménages, typiquement) :

Autrement dit : si l’on supprimait les aides aux entreprises, on pourrait alléger d’autres impôts. Ce qui est tout à fait vrai, mais repose la question (sous-jacente) de la distinction entre aides aux ménages/aides aux entreprises. Il est notable qu’il y a une tendance en France à “déplacer la contrainte socio-fiscale relative au financement de la protection sociale sur les ménages” (p. 64), avec la hausse de la CSG et les baisses de cotisations sociales, mais si l’on tient compte de ce qu’on a dit précédemment, ce déplacement est purement administratif et n’a pas de fondement économique. A long terme, les impôts des entreprises finissent toujours par être payés des ménages, que ce soit les ménages qui les possèdent, les ménages qui achètent leurs produits, où les ménages qui y travaillent.

Last but not least : les cotisations sociales sont des prélèvements qui ouvrent des droits dans le système de redistribution (à la retraite, à la maladie, au chômage…), contrairement aux taxes assises sur le capital. Comparer les cotisations sociales avec les taxes assises sur les dividendes (par exemple) est donc un peu biaisé : une cotisation retraite ouvre un droit à la retraite (même si le système est très injuste), pas le prélèvement forfaitaire unique ou l’impôt sur les sociétés.

Conclusion

Quel que soit l’interprétation qu’on lui donne, le rapport de l’IRES est important et mérite d’être lu. Il n’a pas bénéficié de la médiatisation qu’il aurait mérité, peut être en raison de sa grande technicité. La question de la répartition de la charge fiscale entre les ménages, qui consomment et créent la demande, et les entreprises, qui produisent et créent l’offre, reste ouverte. Pour moi, on devrait supprimer une subvention ou une dépense fiscale lorsqu’elle n’atteint visiblement pas les objectifs qu’elle s’est fixée et/ou qu’elle profite à une petite catégorie de ménages aisés en entretenant les inégalités et/ou qu’elle encourage des rentes de monopole. Inversement, une dépense fiscale qui améliore la productivité, soutiendrait un comportement vertueux, spécialement dans le domaine écologique (un investissement, une consommation), favorise l’emploi, s’adresse au plus grand nombre ou améliore la formation des travailleurs bref, engendre des externalités positives (dans le jargon des économistes) est moins discutable, qu’elle bénéficie en dernier ressort aux ménages ou aux entreprises. Ce qui importe, il me semble, c’est l’effet final de la dépense sur l’économie, plus que son bénéficiaire administratif telle qu’il est voté par les députés.

A cette aune, le CICE ou le CIR (Crédit d’Impôt Recherche), qui font chacun l’objet d’un long chapitre dédié dans le rapport, sont très critiquables, car leur coût est élevé et leur résultat médiocre : pour le CICE, cf. note du CAE de 2019 ; pour le CIR, voir à partir de la page 114 du rapport. Plus anecdotique mais pas moins choquant : pourquoi les journalistes bénéficient toujours d’un abattement de 7500€ au titre de l’impôt sur le revenu ? En revanche, il paraît douteux qu’on supprime toutes les réductions de charges au niveau du SMIC ou le crédit d’impôt pour dons aux associations (par exemple), ce qui ferait s’effondrer le tissu associatif français.

Dans tous les cas, il faudra bien s’atteler à ce sujet : la puissance publique perd chaque année des sommes folles dans les niches fiscales alors qu’on manque d’argent pour les services publics régaliens les plus élémentaires. La France dépense beaucoup plus que la moyenne européenne dans les subventions à l’économie (j’en avais déjà parlé ici) mais moins que la moyenne dans l’éducation ou l’hôpital.

Derrière chaque niche fiscale, il y a un chien qui aboie. Gilles Carrez, ancien président de la Commission des finances

Plus fondamentalement, une niche fiscale est une rupture dans le principe révolutionnaire (que la France a inventé !) à revenu égal, impôt égal. La question n’est pas de savoir s’il faut des subventions et des aides aux ménages ou aux entreprises, la question est de savoir s’il en faut pour 60 milliards. Qui paie quoi sera toujours la grande question sociale : Piketty le disait déjà il y a plus de dix ans. La fiscalité peut être aussi technique qu’elle voudra, elle reste fondamentalement une question politique.

Les questions de « cadeaux fiscaux » ont en effet toujours une odeur de lutte des classes.

Votre critique libérale de la situation me semble valide : on aide les riches à mieux isoler leur maison et acheter leurs panneaux solaires, et on assomme d’impôt les autres pour cela.

Un impôt doit avoir l’assiette la plus large possible et un taux bas pour minimiser son impact. Ce système de confiscation et de niche est l’inverse, et l’objectif avoue du politique est de diriger par la confiscation et les niches.

https://economiepublique.blogspot.com/2018/12/prelevement-obligatoires-pression-des.html

Merci pour votre analyse, j’ai pris beaucoup de plaisir à la lire. Elle m’a permis de préciser certaines de mes idées…

Je voudrais néanmoins faire deux commentaires. (Je serais ravi de lire des réponses) :

D’abord, dans votre conclusion, vous insistez sur l’importance de « l’effet final de la dépense sur l’économie, plus que son bénéficiaire initial ou administratif ». Je suis parfaitement d’accord avec le peu d’importance que représente le bénéficiaire initial des dépenses fiscales, je le suis moins quant à l’importance du bénéficiaire final que vous proposez : l’économie.

Cela, parce que je pense que la santé économique d’un pays est une condition nécessaire mais non suffisante de sa santé sociale, du moins tel que nous l’entendons aujourd’hui : le plus grand bien possible du plus grand nombre possible d’individus, (donc des ménages).

Je pense que dans cette perspective, l’économie doit être un moyen et non une fin. Et qu’à fortiori, la santé des entreprises doit elle aussi être un moyen et uniquement un moyen, contrairement à ce que votre conclusion sous-entend par finalité « économique ».

Santé économique n’est pas synonyme de société épanouie. Santé des entreprises n’est pas synonyme de santé des ménages.

Une mesure peut être bénéfique pour l’économie, peut engendrer de la croissance etc… mais en même temps être la source de souffrances sociales et donc desservir la finalité commune. Car il est possible de concilier une croissance du PIB et une perte de pouvoir d’achat des ménages (dans une certaine mesure seulement). Il est possible d’accroître la production et en même temps la pauvreté…

En perdant de vue la finalité de l’économie, en incluant la croissance et la production dans la finalité de nos sociétés, l’on risque de diverger et de desservir l’objectif originel : le bien de la société. (C’est à dire le bien des ménages).

Pour moi, la production doit être au service des ménages, et ne doit toujours être considérée que sous ce seul angle. Elle ne doit pas être considérée comme un bien en soi, parallèle au bien des ménages.

Pour éloigner toute méprise, je réitère : oui, une certaine santé des entreprises est nécessaire (car elles assurent la production).

Mais la santé des entreprises ne doit jamais se faire au détriment de la santé des ménages (du moins sur le long terme), ce qui est le risque en incluant la santé des entreprises dans la finalité des sociétés.

Pour reprendre votre conclusion, j’aurais donc dit ceci : Peu importe le bénéficiaire initial des dépenses fiscales, pourvu que les bénéficiaires finaux soient les ménages.

Ensuite, concernant le marxisme. C’est méconnaître le marxisme que de se l’imaginer comme une idéologie qui méprise ou fait fi de la production, tout en aspirant à l’abondance commune… Ce qui en effet, si c’était le cas, voudrait faire des sociétés, des sortes de jardins d’Eden totalement utopiques.

Bien au contraire, la production est au centre de toute l’économie et philosophie marxiste. Les communistes ne cessent de clamer qu’il faut agrandir les forces productives, pour subvenir au mieux aux besoins et aux souffrances de la condition humaine. Ce qui diffèrent du capitalisme n’est pas tant la production en tant que tel, mais sa gestion, et la répartition de son produit dans la société.

Rien à voir donc, avec un puéril mépris du travail et de la productivité, trop souvent reprocher aux marxistes.

Peut-être ce « tropisme marxiste » que vous dénoncer est-il véritablement ce qui biaisait l’IRES et les syndicats dans la conclusion de leur rapport ? Si tel est le cas, c’est qu’eux non-plus n’ont pas bien perçu l’essence du marxisme.

Pour leur défense, je dirais qu’il est de toute manière impossible d’appliquer correctement des idées marxistes en conservant un paradigme capitaliste.

Je réponds tardivement pour vous dire que je suis tout à fait d’accord avec votre commentaire. Vous avez également raison sur le marxisme, je le sais bien que Marx critique les rapports sociaux de production et non la production en tant que tel, j’ai un peu simplifié mon commentaire. Il s’agissait simplement de souligner que le rapport avait un tropisme politique (capital vs travail) assez discutable.

Bonjour,

Vous écrivez que « Embaucher quelqu’un au salaire médian vous coûte 3270€ par mois alors que la personne en touche… 1848, soit un taux de charges sociales de 75%. »

Votre calcul est faux : si on reprend vos chiffres, on trouve un taux de 56,5%

Je considère de mon côté le rapport entre le coût du travail total et le net payé après impôt, soit 75% de plus. mon calcul est bien exact. Si on considère le net avant impôt (certainement plus logique par rapport à l’expression « taux de charges sociales ») on arrive à un taux plus bas de 67%.

Cela ne change pas grand chose. L’expression « quand j’embauche quelqu’un, je paie pratiquement le double » reste vraie

Mon calcul est faux également :

Le taux de charge sociale, si c’est la différence entre le salaire net et le brut chargé, est de 43,4%. Et c’est après imposition.

Si on parle seulement des cotisations, c’est à dire du salaire avant imposition, le taux descend à 40,1%.

On est donc très loin des 75%…

Pour compléter, je ne sais pas comment vous obtenez vos chiffres mais je présume que vous raisonnez en brut chargé et non en superbrut. Mon raisonnement est purement économique : en économie, la répartition administrative entre « cotisations salariées » et « cotisations employeurs » n’a aucune espèce d’importance. Peu importe que les cotisations de l’un soient de 25% et celles de l’autres de 40%, ou l’inverse. C’est purement administratif : économiquement, l’employeur ne s’intéresse qu’au superbrut, ie. au coût total. Et le salarié au net payé après impôt . C’est le rapport entre les deux qui compte.

Si l’employeur ne « paie » pas administrativement les cotisations salariées, il les paie évidemment d’un point de vue économique, puisque toute embauche/augmentation se fait en raisonnant à coût total. Et pour le salarié, toutes les cotisations patronales sont autant en moins sur son net payé.

Pingback: Comment réduire les déficits publics en cinq étapes – Des hauts et débats