Venons-en maintenant au cœur du sujet. Faut-il réduire les déficits publics ? Nous répondrons à cette question suivant la logique dissertative : il faut réduire les déficits publics (3/4)…mais pas à tous prix (4/4). Quelques arguments.

Y-a-t-il un risque d’effet « boule de neige de la dette ? »

Qu’est-ce que l’effet « boule de neige » ? c’est une situation dans laquelle le taux d’intérêt payé sur un emprunt est supérieur au taux de croissance des ressources qui servent à le financer. Dans ce cas, la dette augmente mécaniquement (sans intervention quelconque). Dans le cas de la dette publique, le taux de croissance des ressources est le taux de croissance de l’économie.

Rappelons que ce taux de croissance donne la valeur des revenus distribués –salaires, profits– et leurs dépenses –consommation, investissement– et que l’Etat se finance sur ces opérations économiques. S’il y a moins de revenus, moins de consommation et d’investissement, il y a moins à prendre ; à taux d’imposition égal, les recettes diminueront, et le déficit se creusera.

Le terme « boule de neige » est destiné à mettre l’accent sur le fait que dans une telle situation, la dette peut être amenée à croitre comme une boule de neige qui roulerait sur une pente, car le gouvernement, ne pouvant financer sa dette par la croissance, doit recourir à l’emprunt, ce qui accroît la dette, impliquant de nouveaux emprunts, etc.

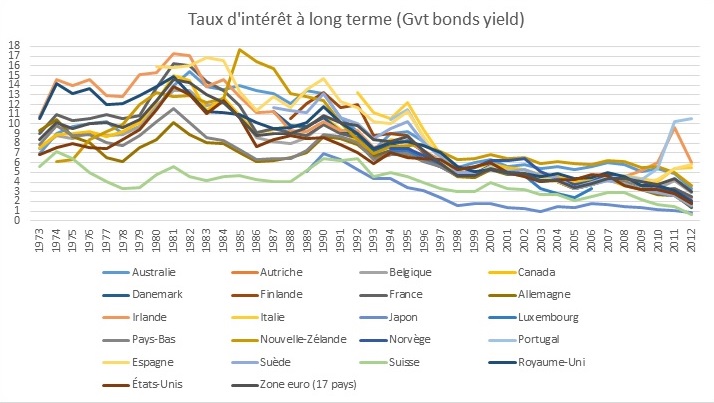

Or, on l’a dit, pour une foultitude de raisons, la croissance économique est faible, et probablement amenée à le rester. Certes, parallèlement, les taux d’intérêt (on parle ici des taux à long terme, soit les taux obligataires), après avoir connu un pic dans les années 80 sous l’effet de la politique anti-inflation de la FED, n’ont cessé de se détendre pour la plupart des pays du monde, sauf exceptions (Russie dans les années 1990, Grèce dans les années 2010).

Source : OCDE. Les données concernent le taux de rendement fixe des bons de trésor avec une durée de vie résiduelle de 10 ans cotés sur le marché secondaire.

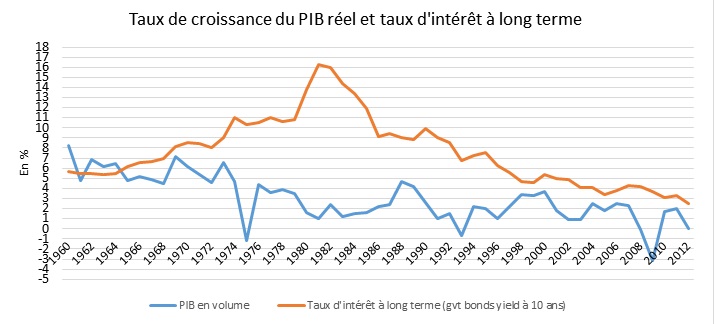

Mais se sont-ils détendus suffisamment ? Pour la France, afficher sur un même graphique le taux de croissance réel et le taux d’intérêt à long terme permet de mesurer qu’à l’exception de la période 1960-1965, le taux de croissance a toujours été inférieur au taux d’intérêt que le gouvernement paye sur ses OAT à 10 ans.

Source : INSEE, comptes nationaux, 2005 (PIB en volume) et OCDE (taux d’intérêt à long terme).

Il faut également noter qu’une croissance faible conjuguée à des anticipations négatives des entrepreneurs et des banquiers implique une inflation faible (si ce n’est des risques déflationnistes, surtout en Europe avec les politiques de rigueur), donc des taux d’intérêt réels positifs. Alexandre Delaigue le souligne : « (…) la déflation (ou une trop faible inflation) compromet la capacité de la banque centrale à soutenir l’activité économique en baissant ses taux d’intérêt. S’il y a déflation, même lorsque les taux sont à zéro, les taux d’intérêt réels sont positifs. (…) Ce scénario déflationniste est bien connu : c’est celui des années 30, ou du Japon durant les années 90. Croissance en berne, endettement public qui explose malgré des politiques d’austérité budgétaire, chômage de masse. » Il y a donc bien un risque d’effet « boule de neige » sur les déficits publics des pays développés.

Est-ce grave ? Non, pour la plupart des pays industrialisés. En effet, l’effet « boule de neige » n’est vraiment risqué que pour les pays qui, en raison de situations particulièrement difficiles (Grèce, Espagne, Portugal…) perdent la confiance des marchés. Les taux d’intérêt s’envolant, le gouvernement doit emprunter pour financer sa dette, ce qui détériore le solde budgétaire et accroit encore la défiance des marchés, etc. jusqu’à ce qu’il doive faire appel au FMI (ou à la Commission Européenne). Mais pour les grands pays développés du monde (dans lesquels j’inclus l’Allemagne, l’Angleterre, la France, les Etats-Unis, le Japon, …), ce risque est faible car ils sont jugés sûrs, étant des placements « sans risques ». Or, on l’a dit, un Etat ne meurt jamais. Tant que le pays est jugé sûr par les investisseurs et correctement noté par les agences de notation, emprunter pour financer l’emprunt… n’est pas vraiment un problème. Cf. texte de Delaigue sur la dette perpétuelle. Attention cependant : ce mécanisme de dette perpétuelle fonctionne beaucoup mieux au Japon, où 90% de la dette publique est détenue par les Japonais, qu’en France, où les deux-tiers de la dette publique sont détenues par des non-résidents, beaucoup plus sensibles au rendement de leur investissement. Delaigue ibidem : « L’internationalisation de la dette publique, la réduction de sa maturité, sont une stratégie poursuivie par le Trésor public depuis une trentaine d’années pour en réduire le coût. Les conséquences de ce choix apparaissent aujourd’hui : il soumet les décisions politiques nationales aux soubresauts des marchés financiers internationaux. »

Les dépenses publiques sont-elles efficacement utilisées ?

Que voilà un vieux débat. On a déjà évoqué l’impérieuse nécessité de continuer à débattre de cette question, dans un pays où la puissance publique dépense plus de la moitié de la richesse produite.

Il y a un débat typiquement keynésien derrière cette question. Posons les choses de manière caricaturale. Si la dette est utilisée très efficacement, et contribue à la production, alors on voit mal pourquoi il faudrait s’en passer. On retrouve le très classique (quoique keynésien) argument du multiplicateur appliqué à l’investissement public. L’idée de Keynes est fort simple : toute dépense publique adéquatement utilisée génère un revenu pour un agent (ex. : un entrepreneur du bâtiment qui reçoit une commande de l’Etat) ; ce revenu étant lui-même en partie dépensé, il génère un revenu pour un autre agent, qui à son tour, etc. A la fin, la somme des revenus générés suit une suite géométrique dont la raison dépend du comportement de consommation des agents (s’ils consomment 80% de leurs revenus supplémentaires, la raison de la suite sera de 0,8). Dans ce cas, le gouvernement récupère sous forme de taxes davantage qu’il a investi puisque chaque revenu supplémentaire généré est évidemment taxé.

On a déjà évoqué ici à de multiples reprises les limites de ce raisonnement, mis au jour par les économistes au fil des années. L’effet multiplicateur sera faible ou nul dans les cas suivants : si les agents, défiants, épargnent au lieu de consommer ; s’ils consomment des produits étrangers (dans ce cas l’effet multiplicateur s’applique, mais à l’étranger). Enfin, certains économistes ont avancé l’existence d’un effet d’éviction par la dépense publique : en effet, en dépensant largement, l’Etat monopolise des ressources (du capital et du travail) ; s’ils ne sont pas disponibles en quantité suffisante, il y a donc concurrence, pour les mêmes ressources, entre le public et le privé. L’Etat ayant en général la priorité, il rend les ressources plus rares pour le secteur privé, et en augmente le coût. Concrètement, ce cas peut se trouver quand le gouvernement créé ou développe par exemple un hôpital public dans le but de générer un effet multiplicateur (on sait à quel point le secteur de la santé est créateur d’emplois) mais détruit une clinique à qui il fait concurrence. Pour un emploi public créé, il peut donc y avoir un (ou plus…) emploi privé détruit.

Finalement, les conditions pour que la dépense publique génère un effet multiplicateur sont tout de même restrictives : « (…) il faut notamment que l’offre soit élastique, autrement dit, qu’il existe des capacités de production disponibles pour répondre à l’augmentation de la demande, que les ménages consomment une part importante de leurs revenus et achètent des produits locaux plutôt qu’importés (ou que les relances soient coordonnées…). » Sandra Moatti, Alternatives Economiques, 2010.

Se pose donc la question de l’utilisation des ressources publiques. Comment la puissance publique finance ses dépenses ? Quelles ressources sont utilisées ? Quelle sera la réaction des agents ? Y-a-t-il un effet d’éviction ? Autant de questions cruciales pour trancher sur la nécessité, ou non, de réduire les déficits publics. L’économie peut y répondre.

Mais le raisonnement à ses limites. Car la distinction entre une dépense « productive » et une dépense « improductive » est loin d’être évidente. Le salaire d’un médecin dans la fonction publique hospitalière est-il moins productif qu’un investissement dans les biotechnologies ? Le médecin fournit un service et produit une valeur ajoutée. En soignant bien ses patients, il réduit le coût futur, pour le système de santé, de maladies mal soignées ou détectées trop tard ; il permet à des agents mieux soignés et en meilleur santé d’être plus épanouis et plus productifs au travail (donc de payer des impôts, de cotiser, etc.). Ne peut-on pas en dire autant du policier (rôle de la sécurité dans la croissance économique), du prof (rôle de la formation), de l’assistant social ?

La question est donc plus compliquée qu’elle n’en a l’air.

Comment finance-t-on les déficits publics ?

Il y a plusieurs moyens de financer les déficits publics. Un mythe entretenu par certains courants politiques veut que l’Etat emprunte aux banques à 3%, alors que lesdites banques se financent auprès de la Banque centrale à 1. Et de dénoncer le scandale. Mais où est le scandale ? Que la Banque centrale facilite le financement des banques dans un contexte déprimé ? Car les Etats n’empruntent pas aux banques, mais via les banques. Les banques ne jouent que le rôle d’intermédiaires. Ceux qui prêtent vraiment de l’argent aux Etats sont les épargnants, résidents ou étrangers. Le problème est surtout que ces masses considérables de monnaie ne financent que peu, pour l’instant, l’économie réelle, et s’accumulent dans des placements spéculatifs, ou à la Banque centrale. C’est une autre histoire.

Cette présentation des choses sert surtout à l’extrême-gauche pour défendre l’idée d’un financement direct des Etats par la Banque centrale. C’est toujours possible, mais il est difficile d’éluder les risques inflationnistes d’un tel mode de financement. Comme si les gouvernants pouvaient avoir un accès illimité à la planche à billets, et l’utiliser de façon responsable…

Toujours est-il que le financement des déficits publics se fait majoritairement par deux biais :

- Par l’endettement (financement externe), principalement sur les marchés financiers. Ce mode de financement est rapide, facile et peu coûteux, mais dépend de la capacité des États à convaincre les investisseurs nationaux et internationaux, les soumettant, dans certains cas, aux aléas des marchés financiers. Des pays ont appris à leurs dépens qu’en cas de retournement de la confiance, l’addition sera salée.

- Par l’impôt. On rappelle que les prélèvements obligatoires représentent 90% des recettes de l’État. Comme on l’a dit, les institutions publiques peuvent toujours décider d’augmenter leurs recettes en augmentant les impôts ou les cotisations pour financer les déficits (ce que vous ne pouvez pas faire). Mais cette option a évidemment des limites. A long terme, le taux d’imposition global doit s’aligner sur celui de la dépense publique. Or on ne peut pas, dans un pays comme la France où le taux d’imposition moyen frôle déjà les 50%, augmenter indéfiniment la pression fiscale sans prendre des risques économiques (désincitations au travail, fuite des capitaux et des cerveaux, dissimulation fiscale, travail au noir ou travail au gris et au final effet Laffer) et politiques (mécontentements, manifestations, blocages).

Rappelons par ailleurs que des deux modes de financement, celui qui favorise le plus les classes supérieures est sans contredit l’endettement. Les prélèvements obligatoires français sont assis sur deux catégories de personnes : les actifs des classes moyennes qui travaillent et payent des cotisations sociales ; les consommateurs qui payent de la TVA. Mais le financement par l’endettement repose en France sur une minorité d’acteurs, institutions bancaires et ménages aisés qui ont de l’épargne à placer et (surtout) à prêter à la puissance publique. On peut se demander pourquoi les autres ne le font pas. Après tout, comme le fait remarquer Askenazy, « la dette nette de l’État est de l’ordre de 80% du PIN et le patrimoine net de la population française de 510% du PIB ». Les Français épargnent beaucoup, et auraient largement de quoi se payer de la dette publique. Pourquoi ne le font-ils pas, et préfèrent-ils investir massivement dans l’immobilier ?

Conclusion : pourquoi il faut réduire les déficits publics

- Parce que quels que soient les résultats obtenus en matière de service public, d’inégalités et de redistribution, les APU françaises dépensent trop, par rapport à tous les autres pays comparables. La France n’est pas la seule à avoir un système redistributif développé, que l’on sache ; mais elle y dépense beaucoup plus que la moyenne. Le système public est relativement efficace ; il n’est pas sûr qu’il soit efficient. Réduire les déficits publics veut alors surtout dire réorganiser la dépense pour mieux l’utiliser, faire aussi bien avec moins.

- Parce que les Français répugnant à acheter la dette publique de leur État, ce dernier doit se financer sur les marchés, ce qui implique de les convaincre. Ce mode de financement favorise ceux qui ont de l’épargne à placer, les classes moyennes-supérieures et les classes aisées. Réduire les déficits publics aurait dans ce cas un effet sur les inégalités, et permettrait de réduire la pression exercée par les marchés financiers.

- Parce que tout déficit financé par la dette s’accumule d’année en année, et nous avons atteint aujourd’hui un niveau objectivement très élevé, d’autant plus élevé que la croissance est faible (et probablement amenée à le rester). Un tel niveau d’endettement pose un problème vis-à-vis des générations présentes (qui doivent en payer les intérêts, au détriment d’autres dépenses, plus utiles) et des générations futures (qui naissent avec un certain fardeau).

- Parce que l’effet multiplicateur positif est objectivement faible ; si la relance keynésienne est inévitable dans un contexte de récession marquée, le système est de plus en plus grippé. Charles Wyplosz le dit fort bien (il n’est d’ailleurs pas le seul) : « (…) deux ou trois ans de déficits pour faire face à un ralentissement conjoncturel, c’est le bon sens, mais il faut alors avoir des surplus pour rembourser la dette accumulée pendant cette période. Ce sont ces surplus en période de croissance revenue qui n’ont jamais existé depuis quarante ans. Et maintenant, il ne s’agit pas seulement de rembourser les dernières années de récession, mais quarante années de folie. »

- Parce qu’à long terme, le taux de prélèvements obligatoires doit suivre celui de la dépense publique, puisque la majorité des dépenses sont financés par des prélèvements ; or le taux d’imposition moyen français a probablement déjà atteint un point limite ;

- Parce qu’il existe des arguments sérieux pour penser que l’argent public est, toutes choses égales par ailleurs et en moyenne, moins bien utilisé que l’argent privé. Keynes avait construit une théorie économique très solide mais très naïve du point de vue politique, croyant que, judicieusement conseillé et dirigé par des « grands hommes », animés d’un idéal de service public et de bien commun, l’État serait forcément efficace.

Dans une dernière partie, nous verrons pourquoi il ne faut pas réduire les déficits à n’importe quel prix.

C’est intéressant. Jusque là, je vous suis.

Cependant, je voudrai revenir sur la possibilité de vendre les actifs pour réduire l’endettement, ce qui me semble un raisonnement très simpliste. Dans un bilan, les actifs à gauche et les passifs à droite s’équilibrent, ce qui signifie que l’endettement, aussi important soit-il, à une contrepartie à l’actif qu’il suffit de vendre pour éliminer la dette. Certes. Mais l’Etat n’est pas une entreprise, comme vous l’avez souligné. Ses actifs sont les investissements qui ont été réalisés et représentent notre Histoire. Nul d’entre nous, pas même le gouvernement, n’est propriétaire de cette histoire et de ces actifs. Nous n’en sommes que les dépositaires et notre responsabilité est de les transmettre aux générations futures. Ce sont nos racines et jamais, pour sauver un arbre, on ne lui couperait ses racines.

Si pour réduire la dette, il faut vendre notre Histoire, notre culture, alors la France sera morte.

Mais j’imagine que j’anticipe sur votre dernière partie.

Pingback: Faut-il réduire les déficits publics ? (4/4) | Des hauts et débats

Juste pour faire préciser le « dans un pays où la puissance publique dépense plus de la moitié de la richesse produite » : dans la mesure où une part non négligeable de ces « depenses » sont en réalité des versements liés à un système assurantiel (chômage, retraite, santé et j’en oublie peut-être), le terme de « dépenses » me paraît un peu abusif. On peut certes débattre des mérites respectifs des systèmes d’assurance privés et publics, voire des répercussions négatives de ces systèmes sur l’emploi par exemple, mais il n’empêche que pour le lecteur non averti considérer ces versements comme des dépenses dont on devrait juger de l’efficacité est un peu limite, puisque la seule efficacité qu’on peut attendre de l' »État » en la matière c’est de limiter l’impact de la fraude…

Je n’en suis pas si sûr. D’abord, parce que les « dépenses » redistributives liées au système assurantiel représentent certes une part importante des dépenses, mais ce n’est jamais que 30 à 40% du total (environ 500 milliards sur 1200 sur l’on prend les dépenses de la Sécu uniquement). On a donc, déjà, 60% des dépenses… qui sont vraiment des dépenses. Par ailleurs, même dans le cas des dépenses assurantielles, ou des versements si tu préfères, il me semble que le terme dépense est approprié car ce ne sont pas les mêmes personnes qui versent et celles qui reçoivent ! A ce titre, on peut par exemple s’interroger sur l’efficacité du fonctionnement de la sécu, et de la redistribution en général…qui n’a pas eu affaire aux affres des changements de caisse et au manque cruel d’efficacité des agents de la CAF ? Donc, ce qu’on peut attendre de l' »Etat » en la matière n’est pas uniquement limiter l’impact de la fraude (ce qui serait déjà pas mal), mais il y a beaucoup plus de questions en matière de gestion de la redistribution même…

En terme d’efficacité, je voulais parler du montant de la « dépense », et non effectivement sur son fonctionnement et la justice de celui-ci. Fonctionnement qui n’est d’ailleurs pas irréprochable non plus dans un système privé, pour avoir eu affaire à mes assureurs plusieurs fois je peux en témoigner… Mais bon.

Sur les 30% à 40%, après une rapide recherche je suis tombé sur un étude de l’Institut Montaigne (http://www.institutmontaigne.org/fr/publications/1-151-milliards-deuros-de-depenses-publiques-quels-resultats) qui elle parle de 46,5% du total des dépenses des APU pour les administrations de sécurité sociale (sécurité sociale, régimes complémentaires et assurance chômage), chiffre qu »on peut même porter à plus de 57% si on cumule les dépenses liées à la protection sociale et à la santé quand on regarde la ventilation de la dépense publique par fonction. Au final, même en prenant le chiffre de 46,5%, on a donc quasiment la moitié de la dépense publique liée à un pur régime assurantiel : même en admettant bien volontiers que ces « dépenses » doivent être examinées à la fois pour des raisons d’efficacité et de justice, cela relativise clairement le fameux 56% ou 57% du PIB. Je ne dis pas que cette fameuse statistique est fausse ou issue d’un amalgame, mais je souligne juste qu’il faut la prendre avec une grande précaution et préciser clairement de quoi on parle : au final, la « puissance publique dépense plus de la moitié de la richesse produite » me semble être un raccourci un peu rapide, ou bien les mots employés sont mal choisis. Ce qui ne change rien à la situation du ou des déficits, naturellement, ni du questionnement légitime sur la résorption de sa composante structurelle. La grande question étant in fine de savoir comment 🙂

Sur le fond tu as raison. Ce chiffre de 56% est toujours avancé mais il ne constitue évidemment pas une argumentation à lui tout seul. Il doit être nuancé et remis dans son contexte. Ce que j’espère faire, si je ne le fais pas suffisamment il faudra que je me relise, je ne veux pas donner le sentiment d’être un anti-étatiste primaire. Cela étant, on ne peut pas non plus nier que ce chiffre exprime, certes d’une façon qui doit être contextualisée, le poids du système public en France, pour le meilleur et pour le pire.

Si si, je confirme, tu as parfaitement nuancé, aucun souci de ce côté là.

C’est juste mon côté pointilleux qui sourcille un peu, mais je me soigne 😉