L’effet Laffer a curieusement envahi, il y a quelques jours, l’espace médiatique après que le journaliste économique de BFM Nicolas Doze ait posé la question à Marine Tondelier lors du débat d’entre deux-tours des législatives, et qu’elle se révéla incapable de dire de quoi il s’agissait.

Qu’est-ce que l’effet Laffer ?

Souvent résumé par la formule « trop d’impôt tue l’impôt », l’effet n’a en fait pas été inventé par celui à qui on l’attribue généralement, à savoir l’économiste américain Arthur Laffer (qui dessina la courbe en 1974 sur une nappe de restaurant à l’intention de deux membres de l’administration Nixon, pour l’anecdote), puisqu’on trouve l’idée chez Jules Dupuis, ingénieur et économiste français du XIXème. Rendez à Jules ce qui est à Jules, que diable !

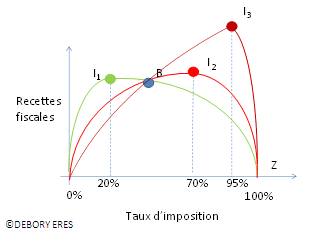

Quoi qu’il en soit, l’idée est d’une simplicité radicale, tellement évidente qu’on hésite même à la qualifier de « théorie économique » : elle consiste à dire qu’à 0% d’impôt, il n’y a pas de recette fiscale, mais qu’à 100%, personne ne travaille (sauf le travail forcé) donc l’Etat n’aura pas de recette fiscale non plus.

Entre ces deux points, il existe donc un « optimum fiscal » qui maximise les recettes fiscales pour l’Etat : ni trop, ni trop peu. Si on augmente les impôts au-delà de ce point, la désincitation qui survient ferait au final perdre des recettes fiscales.

Trois exemples pour illustrer

Problème : personne n’est capable de dire à quel niveau d’imposition il y aurait un « effet Laffer » dans l’économie française tout simplement parce qu’il n’y a pas « d’effet Laffer général » : cela dépend d’un grand nombre de paramètres tels que type de taxe considéré, son niveau, son taux marginal, et aussi les réactions des agents. La courbe de Laffer peut donc avoir toute sortes de formes selon le cas considéré.

Prenons trois exemples (fictifs, mais crédibles) pour illustrer.

Exemple 1 : je double la TVA sur l’essence. Les gens râlent, bloquent les routes, râlent encore mais… probablement pas d’effet Laffer parce que l’essence est un bien impossible à remplacer à court-terme (non-substituable, pour utiliser le jargon), donc il est peu probable d’avoir une réaction majeure des consommateurs qui se mettraient à diminuer leur consommation, provoquant l’effet Laffer. On aura donc dans l’immédiat une hausse des recettes fiscales (et aussi une crise politique mais eh, hors sujet).

Exemple 2 : j’augmente l’impôt sur le revenu sans toucher à la fiscalité des heures supplémentaires. D’un côté, l’impôt sur le revenu français se prête bien à la théorie de l’effet Laffer puisqu’il fonctionne en taux marginal : gagner quelques centaines d’euros de plus par an peut vous faire “changer de tranche”, et même si vous êtes au final plus riche, vous pouvez fort bien juger que le jeu n’en vaut pas la chandelle. Ainsi d’un cadre supérieur qui serait soumis à la version Mélenchon du barème : 90% au-delà de 400 000€, ce qui veut dire que chaque euro gagné après ce seuil vous rapporte 10 centimes. Peut-être y’aurait-il désincitation et effet Laffer, peut-être pas. On peut aussi imaginer l’effet inverse : un “effet revenu” selon lequel une personne taxée davantage va vouloir maintenir son revenu net au même niveau en travaillant plus pour compenser la taxe. C’est tout à fait possible en France car les heures supplémentaires sont quasiment détaxées. Dans ce cas, non seulement il n’y a pas d’effet Laffer, mais la hausse des recettes fiscales serait plus que proportionnelle.

Exemple 3 : je triple l’ISF. Taxant un patrimoine mobilier de grandes fortunes pas très difficile à délocaliser (cf. l’article où je m’intéresse à la taxation des riches), on peut imaginer une hausse importante de l’exode fiscal, et au final une rentabilité moindre qu’avant le triplement. Effet Laffer par baisse des recettes fiscales.

Conclusion

Il faut étudier au cas par cas. Cela fait longtemps que les économistes s’intéressent aux effets désincitatifs de certains impôts, comme l’impact de l’impôt sur les sociétés sur l’investissement, les effets de seuils qui peuvent exister avec les impôts à taux marginaux (impôt sur le revenu) ou encore l’impact des variations de TVA sur la consommation de tel ou tel produit.

« L’effet Laffer » existe bel et bien, sinon cela voudrait dire que les agents ne réagissent jamais aux variations d’impôts, ce qui revient pratiquement à nier l’existence de l’économie, le concept “d’incitation monétaire” étant au cœur de la discipline. Pour autant, il n’existe que dans certains cas précis, qu’il faut identifier, avec des études solides : il n’existe pas “en général”.

Pour le dire autrement, on sait rarement à partir de quel taux d’imposition il peut se produire et il y a des situations où il peut ne pas se produire du tout. En quoi, contrairement à ce que suggérait Nicolas Doze, invoquer Laffer n’est pas du tout un argument définitif contre toute hausse d’impôt. Notez que c’est aussi valable pour l’effet Laffer “inversé” : soutenir qu’il faut baisser les impôts parce que cela fera paradoxalement rentrer plus de recettes fiscales est tout à fait discutable. C’est possible, mais ça dépend, et cela a été peu observé. Sans même parler du mythique “ruissèlement” qui reprend la même idée mais en concentrant les baisses d’impôts sur les plus riches. Lesquels sont loin de subir les niveaux d’impositions à partir desquels on pourrait observer l’effet (si l’on parle du top 0,1%, hein, pas des 10% les plus riches)…

Ce qu’on voit actuellement, c’est que les multiples baisses d’impôt du quinquennat Macron (flat tax, ISF, taxe d’habitation, IS…) sont l’une des causes du déficit français abyssal actuel. Je ne dis pas qu’elles étaient toutes mauvaises, loin de là : je constate en reprenant l’INSEE que ce sont surtout les recettes qui ont ralenti, plus que les dépenses qui ont augmenté. S’il y avait eu un effet Laffer général, ce ne serait pas le cas.

Rappelons enfin que les impôts n’ont pas pour seul but de rapporter de l’argent, certains servent aussi à décourager des comportements : taxe sur les sodas, les cigarettes ou l’alcool… : dans ces cas-là, un effet Laffer est plutôt bienvenu !

Pingback: Comment réduire les déficits publics en cinq étapes – Des hauts et débats