Depuis quelques temps s’est imposé dans le débat public le chiffre de « plus de 200 milliards d’aides publiques aux entreprises » (environ 6% du PIB). Le chiffre est désormais connu et très utilisé à gauche pour contredire tout effort de réduction des déficits qui porterait sur les dépenses, surtout sociales —comprenez allons chercher l’argent là où il est, pourquoi taper sur les ménages alors que les entreprises se gavent d’argent public ? J’avais déjà écrit longuement sur ce sujet il y a quelques années (ici). Plutôt que de faire une énième mise à jour de cet article, je vais tenter cette fois de synthétiser la question.

Le problème c’est que le verbe français « aider » est vague, et n’a aucune définition économique opératoire. L’Etat français intervient dans l’économie d’un grand nombre de façons : des prises de participation directes, des subventions, des déductions fiscales, des crédits d’impôts, des prêts, des garanties de prêts, des avances remboursables, des réductions de cotisations sociales, j’en passe.

Si l’on considère comme « aide publique aux entreprises » toute intervention de l’Etat dans l’économie qui affecte une entreprise quelle qu’elle soit, même indirectement, et quelle que soit les modalités de cette aide, alors la somme revient pratiquement à la totalité des dépenses publiques, soit 57% du PIB ou 1800 milliards d’euros. Mais à ce stade, la définition est si large que tout ce qu’on peut conclure, c’est que la France est un Etat à tendance socialiste, et la gauche se tire une balle dans le pied.

Il est beaucoup plus raisonnable de considérer qu’une aide est un concours de l’Etat qui ne doit pas avoir de contrepartie directe. Quand Bpifrance, la banque publique d’investissement de l’Etat, prend une participation, ce peut être dans l’intention de soutenir une entreprise en difficulté (AirFrance-KLM, Renault, Safran…) mais la plupart du temps, il s’agit surtout d’accompagner stratégiquement la croissance de champions nationaux, d’investir dans des actifs rentables, ou de sécuriser un contrôle public dans des activités stratégiques, comme la prise de participation dans Forsee Power, le leader français de la batterie électrique, pour près de 18 millions d’euros en juillet dernier. Du reste, je ne sache pas que la gauche se soit plainte quand l’Etat reprit en 2021 la dette de la SNCF pour près de 35 milliards d’euros. Ou quand il a nationalisé totalement EDF en 2023, pour près de 10 milliards.

Bpifrance détient plus de 1200 participations dans des entreprises cotées et non cotées et personne ne pense sérieusement que son objectif premier est de faire la charité aux entreprises privées. D’ailleurs, les deux ne sont pas incompatibles : prendre une participation c’est apporter du capital donc forcément « aider » l’entreprise, mais aussi en attendre une rentabilité. Dans tous les cas, il y a une contrepartie : des actifs financiers qui ont une valeur et que l’Etat pourra revendre. De même, quand une municipalité commande une ligne de tram à un constructeur privé, personne ne peut sérieusement soutenir qu’il s’agit d’une « aide publique aux entreprises » : les pouvoirs publics achètent un actif. Dès lors, on doit exclure de la définition des aides tout ce qui implique une contrepartie.

Ce qui, de 200, nous fait retomber autour de 170 milliards. Sur ces 170 milliards, l’essentiel est constitué de crédits d’impôts, qui sont le principal moyen de soutien à l’économie en France. L’Etat réduit les impôts pour un secteur ou une activité donnée, et rembourse le trop-perçu, ce qui donne lieu à une dépense appelée « dépense fiscale » dans la comptabilité nationale. Mais un crédit d’impôt, est-ce une aide publique ? Le débat est impossible à trancher, parce qu’il dépend beaucoup de la forme prise par ce crédit d’impôt, voire même de son histoire. La France compte plus de 450 niches fiscales ; certaines sont très anciennes. Doit-on considérer la TVA réduite en Corse, qui existe depuis plus de cinquante ans, comme une aide publique aux entreprises, puisqu’elle permet aux entreprises de l’île de facturer moins cher donc d’avoir potentiellement plus de marge brute ? Et d’ailleurs, toutes les réductions de TVA, qui coûtent plusieurs dizaines de milliards chaque année, sont-elles des aides publiques aux entreprises ou des aides publiques aux ménages ? Rien que le taux de 5,5% dans l’alimentaire coûte une trentaine de milliards par an. Les ménages profitent des baisses de TVA sous forme de prix plus bas, mais lorsque le secteur est peu concurrentiel, ce sont surtout les entreprises qui en profitent sous forme de marges plus élevées. En 2009, la TVA dans la restauration était passée de 19,6% à 10% et les études avaient estimé les baisses de prix à seulement 1 à 2% en moyenne. Le reste étant allé soutenir la marge des entreprises…mais a aussi pu appuyer les salaires de la restauration. Bien malin qui peut dire qui, à la fin, en a vraiment bénéficié. L’économie, c’est imbriqué, donc c’est compliqué.

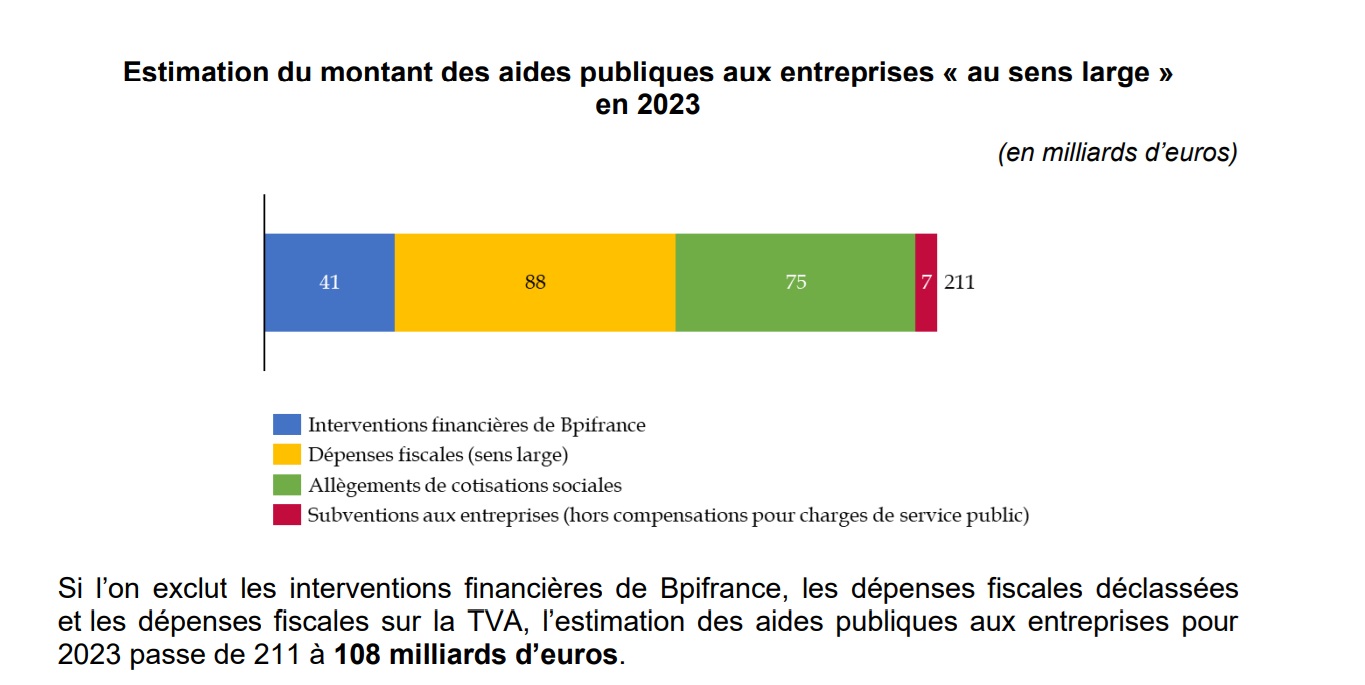

Quand le très médiatisé rapport du Sénat additionne toutes les dépenses fiscales et trouve la somme colossale de presque 90 milliards d’euros par an, il précise aussitôt sous le graphique (chose qui, étonnamment, a été bien moins médiatisé) « qu’en retirant les interventions financières de Bpifrance, les dépenses fiscales déclassées et sur la TVA, l’estimation passe de 211 milliards à 108 milliards ». Au passage, une dépense fiscale est considérée comme déclassée quand, après suffisamment d’années, elle est entrée dans le droit commun et n’est plus comptabilisée à part dans les projets de loi finance.

On comprend pourquoi les chiffrages sont si complexes, nécessitent de longs rapports que tout le monde commente sans les avoir lus, plutôt que de simplement se rendre sur le site de l’INSEE. Il n’existe aucun chiffrage définitif non seulement parce qu’il faut s’entendre sur le sens du mot « aider » mais encore parce qu’il est souvent très difficile de dire si un crédit d’impôt bénéficie in fine à une entreprise ou à un ménage. Les entreprises sont des fictions juridiques : à long terme, on peut soutenir qu’elles ne paient jamais vraiment d’impôts : ils sont supportés soit par ses clients (ils paient plus cher), soit par ses salariés (ils gagnent moins), soit par ses actionnaires (ils reçoivent moins). Et cela dépend entièrement du secteur d’activité, de la forme prise par le crédit d’impôt, du contexte macroéconomique.

On comprend bien cela avec les fameuses réductions de cotisations sociales, qui coûtent environ 75 milliards par an. Une cotisation sociale, c’est deux choses en même temps : une socialisation des salaires qui ouvre un droit à un revenu de remplacement lorsqu’on réalise un risque, selon un principe assurantiel (le droit est garanti, le montant du revenu ne l’est pas) ; et une taxe immédiate sur les salaires. Les réductions sont donc deux choses à la fois : fiscalement, un allègement de charges pour l’employeur ; mais économiquement, une hausse du net à protection sociale égale pour les travailleurs à bas salaire. Ceux qui objectent que les réductions portent essentiellement sur la part patronale et bénéficient donc seulement aux entreprises ne comprennent pas l’économie. La distinction entre part patronale et part salariale est purement administrative. Le salarié ne s’intéresse qu’au net payé, l’entreprise qu’au coût du travail, parfois nommé superbrut. Une réduction de cotisations permet bien sûr à l’entreprise d’embaucher des travailleurs moins cher (en ce sens, c’est une « aide ») mais il ne faut pas oublier la seconde face de la même médaille : les salariés les moins qualifiés bénéficient de la même protection sociale que les autres pour un prix réduit. Les allègements de cotisations ont été pensés, au départ dans les années 1990, pour maintenir le taux d’emploi des jeunes/peu qualifiés, qui concentrent l’essentiel des salariés au SMIC tout en finançant toujours plus de protection sociale.

Maintenant, si on supprime tous ces dispositifs en espérant faire entrer immédiatement quelques dizaines de milliards dans les caisses de la Sécurité sociale, le résultat sera probablement très différent. Cela revient à augmenter immédiatement une taxe sur les salaires, d’un montant qui dépend des réductions actuelles : 40% au SMIC, 30% à 1,1 SMIC, 25% à 1,2 SMIC et ainsi de suite jusqu’à 10% à 1,5 SMIC (je fais abstraction des 6% du CICE qui s’applique après). Il y aura donc un effet d’écrasement du net. A nouveau : peu importe que ce soit la part patronale que l’on augmente, dans la mesure où il existe un marché du travail concurrentiel avec une offre et une demande, les entreprises devront payer un coût total bien plus élevé et ne pourront pas maintenir le même net sauf à voir leur masse salaire exploser instantanément, leur marge s’effondrer et (certaines) disparaître. Qui pense sérieusement que le boulanger du coin peut supporter demain un smic chargé à 2630€ au lieu des 1870€ actuels ? Les entreprises sont des fictions juridiques et ne paient pas d’impôts : ou bien le boulanger devra écraser sa marge (étant donné les contraintes du métier, il est peu probable qu’il accepte de le faire beaucoup, sachant que les marges nettes en boulangerie ne dépassent pas 15% en zone urbaine bien située, et beaucoup moins en zone rurale) ; ou bien il augmentera ses prix et les clients paieront. Ou il gèlera embauches et salaires. Ou les trois à la fois. Quand les ajustements macroéconomiques auront eu lieu, l’Etat pourra s’asseoir sur les 75 milliards qu’il escomptait.

A la fin, que reste-t-il des aides publiques aux entreprises ? Un chiffrage impossible qui peut varier de moins de 40 à plus de 200 milliards selon comment on compte. On peut sans doute s’entendre sur une centaine de milliards d’aides sans contrepartie directe, ce qui est grosso-modo le chiffrage du rapport du Sénat ou du Haut-Commissariat au Plan. Mais les modalités sont si variées qu’il est impossible de dire qui bénéficie vraiment de quoi. Les entreprises ? Oui, en première intention ; mais in fine les ménages, qu’ils soient actionnaires, consommateurs ou salariés des entreprises. Ce qui est certain c’est qu’il s’agit d’un maquis inextricable, qui illustre le gigantesque système de redistribution-subvention français, lequel plombe la transparence et la lisibilité du système fiscal (répétons-le : plus de 450 niches fiscales), lequel contredit le principe révolutionnaire à revenu égal, impôt égal, lequel explique largement l’écart de plus dix points de dépenses publiques en la France (57%) et la moyenne de l’OCDE (45%).

Que l’Etat français se (re)concentre sur ses missions de base : produire des services non marchands communs, soutenir l’économie en cas de crise et redistribuer, si possible de manière progressive, modérée et transparente. Qu’il cesse de vouloir subventionner tout et n’importe quoi, de la culture à l’agriculture, de la petite enfance à la réparation de vos chaussures, du diesel aux manèges forains, du transport maritime aux travaux de rénovation énergétique. Ainsi peut-être pourrons-nous réduire les aides publiques aux entreprises.